Revues / Fiches pratiques et fiches métiers

Voir tous les chapitres

Présentation

Ici, des spécificités sont développées en mode pratique et nomade (plaquettes d'informations imprimables).

1 - ACRE : Moins de cotisations lors de la création d'activité de l'indépendant.

2 - Réduction d'impôt pour frais tenue de comptabilité et d'adhésion à un OGA : Moins de frais de comptabilité sous conditions

Exonération de début d'activité (Ex-ACRE/ACCRE)

Vous pouvez télécharger en PDF cette fiche en cliquant ici ou la consulter ci-dessous.

Fiche pratique : Exonération de début d'activité (Ex-ACRE/ACCRE)

Historique

Au 1er Janvier 2019, l’ACCRE est devenue l’Aide aux Créateurs et Repreneurs d’Entreprise : ACRE. Le critère d’âge notamment, existant sous l’ancienne dénomination ACCRE, a été supprimé car il diminuait le nombre potentiel de bénéficiaires…

C’est ainsi que l’ACRE s’est ouverte aux créateurs et repreneurs d’entreprise, qu’ils soient entrepreneurs ou micro-entrepreneurs, et cela quel que soit le secteur d’activité, et cela quel que soit l’âge…

Principe

Mais depuis le Décret 2019-1215 du 20/11/2019 (JO 22), l’ACRE est devenue « Exonération de début d’activité » depuis le 1er Janvier 2020.

Il s’agit toujours d’un dispositif d’encouragement à la création d’entreprise qui consiste en une exonération de cotisations sociales.

Art. L131-6-4 du Code de la Sécurité Sociale

Mais ce décret s’est accompagné de nouvelles modalités particulières d’application qui sont ainsi présentées…

Bénéficiaires

La liste des bénéficiaires est présentée à l’article L611-1 du Code la Sécurité Sociale :

- Les créateurs Artisans et Commerçants (incluant les loueurs en meublé),

- Les créateurs libéraux (incluant les moniteurs de ski, les débitants de tabac & les mandataires judiciaires à la protection des majeurs),

- Les exploitants agricoles relevant du Micro-BA,

- Les conjoints collaborateurs de ces bénéficiaires.

Mais attention, pour les MICRO-ENTREPRENEURS, il convient désormais de répondre à certaines conditions...

Conditions pour les micro-entrepreneurs

La Loi de Finances pour 2020 a remis des conditions en place mais uniquement pour les micro-entrepreneurs créant une activité depuis le 1er Janvier 2020 :

- être indemnisé ou indemnisable par Pôle Emploi,

- être demandeur d'emploi non indemnisé inscrit sur la liste des demandeurs d'emploi depuis plus de 6 mois ces 18 derniers mois,

- percevoir l'allocation d'Aide au Retour à l'Emploi (ARE) ou l'Allocation de Sécurisation Professionnelle (ASP) ou l'Allocation de Solidarité Spécifique (ASS) ou le Revenu de Solidarité Active (RSA) ou la prestation partagée d'éducation de l'enfant (PreParE),

- avoir entre 18 et 25 ans révolus,

- avoir moins de 30 ans et être reconnu handicapé,

- créer une entreprise implantée au sein d’une zone urbaine sensible (ZUS) ou Quartier Prioritaire de la Politique de la Ville (QPPV),

- Avoir conclu un Contrat d’Appui au Projet d’Entreprise (CAPE)

- Avoir été licencié d’une entreprise en sauvegarde, redressement ou liquidation judiciaire.

L’une de ces conditions suffit pour qu’un micro-entrepreneur puisse prétendre à l’ « Exonération de début d’activité ».

Portée de l'exonération

Pour les bénéficiaires, l’attribution de ce dispositif ouvre droit à une exonération des cotisations sociales pendant 12 mois (Maladie, Maternité, Invalidité, Décès, Retraite(*) de base et Allocations familiales).

(*) L'exonération pendant un an de la cotisation d'assurance vieillesse permet tout de même la validation de 4 trimestres d'assurance vieillesse de base.

Sont donc concernées les créations et reprises d’entreprises intervenues depuis le 1er Janvier 2017 et éligibles à l'« Exonération de début d’activité » dont les revenus d'activité sont inférieurs au plafond annuel de la sécurité sociale (PASS), soit 46 368 € en 2024. Ainsi, l'exonération est…

- TOTALE, lorsque les revenus ou les rémunérations des bénéficiaires sont inférieurs à 75% du PASS

(soit 34 776 € en 2024)

- puis DÉGRESSIVE, lorsque les revenus sont supérieurs à 75% du PASS et inférieurs à 1 PASS

(soit entre 34 776 € et 46 368 € en 2024)

- NON APPLICABLE si les revenus dépassent 1 PASS.

Formule de calcul de la dégressivité :

Exonération = (montant total des cotisations dues pour un revenu égal au 3/4 du PASS / 0,25 PASS) × (PASS - revenu d'activité)

Art. D131-6-1 du CSS

Restent dues :

- la CSG et la CRDS

- la Contribution à la Formation Professionnelle (CFP)

- la Contribution aux Unions Régionales des Professionnels de Santé pour les redevables (CURPS)

- les cotisations de retraite complémentaire obligatoire, uniquement pour les artisans et les commerçants.

Démarches administratives

Depuis 2019, il n’y a plus de formalité à effectuer pour en bénéficier contrairement aux créations et reprises d’entreprises effectuées avant le 1er Janvier 2019

=> AUTOMATIQUE

Mais à compter des créations d’activité 2020 sous le statut micro-entrepreneur, il convient à nouveau de compléter le formulaire « DEMANDE DE L’AIDE À LA CRÉATION ET À LA REPRISE D’UNE ENTREPRISE (ACRE) POUR LES AUTO-ENTREPRENEURS » lors de la création d’activité sous un délai maximum de 45 jours.

[Il faut normalement compter 1 à 2 mois pour recevoir la confirmation du Centre de Formalités des Entreprises (CFE)]

Prolongement du dispositif

Le professionnel pouvait, jusqu’au 31 Décembre 2019, demander le prolongement de l'exonération initiale sur une durée de 24 mois maximum à condition de relever du régime de la micro-entreprise, soit un dispositif complet qui pouvait aller jusqu’à 36 mois…

À compter des créations d’activité au 1er Janvier 2020, le dispositif ne fait plus l’objet de prolongation… peu importe le régime d’imposition.

Avant le 01/01/2020, la prolongation était de :

- 2/3 de l'exonération initiale au titre des douze premiers mois de prolongation ;

- 1/3 de l'exonération initiale au titre des douze mois suivants.

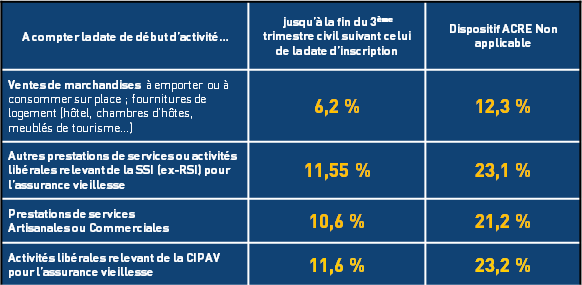

Taux des micro-entrepreneurs

Ce tableau présente les taux de cotisations sociales s’appliquant, depuis le 1er Janvier 2024, aux recettes des micro-entrepreneurs bénéficiaires de l’« Exonération de début d’activité »

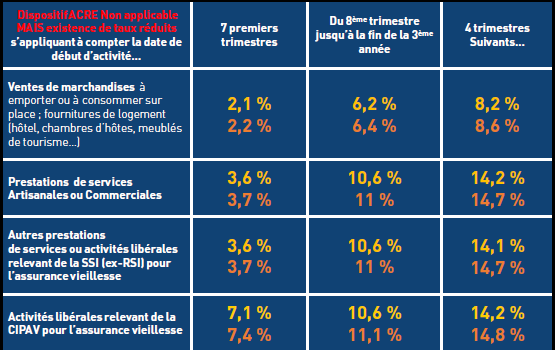

Pour les départements et régions d’outre-mer (DROM), ce sont les taux suivants :

La Contribution à la Formation Professionnelle (CFP) vient s’ajouter aux cotisations sociales ci-dessus et dépend de l’activité exercée :

- 0,1 % pour une activité commerciale 0,3 % pour une activité artisanale

- 0,2 % pour une activité de prestations de services et/ou libérale

- 0,3 % pour une activité artisanale

Maintien des revenus sociaux

Si le professionnel bénéficie du Revenu de Solidarité Active (RSA), de l’Allocation de Solidarité Spécifique (ASS) ou de l’Allocation Temporaire d'Attente (ATA), il continue de percevoir ses allocations pendant les premiers mois d’activité de l’entreprise :

- RSA : Le montant du RSA est recalculé tous les trois mois en fonction de la déclaration des revenus d’activité

- ASS : Maintien au maximum un an à partir de la date de création ou de reprise de l’entreprise

- ATA : Maintien de l’ATA pendant les 6 premiers mois d’activité de l’entreprise

ARCE, ARE, ACRE & NACRE

Il ne faut pas confondre ces 3 sigles correspondant à 3 dispositifs différents mais étroitement liés.

L'ACRE consistait en une exonération de charges sociales, la première année pour les créateurs d'entreprise.

L'aide financière pouvant être associée à l'ACRE est l'Aide à la Reprise ou à la Création d’Entreprise (ARCE).

En effet, elle est attribuée à des bénéficiaires de l'ACRE mais la demande reste séparée, et n’est donc pas automatique.

L’ARCE est une aide financière destinée au demandeur d’emploi indemnisé par Pôle emploi qui décide de créer ou de reprendre une entreprise.

L'Aide au retour à l'emploi (ARE) est un revenu de remplacement versé par l'Assurance chômage (indemnités chômage).

L’ARCE est égale à 45 % des allocations chômage (ARE = Aide au Retour à l’Emploi), sous conditions, et met alors fin à l’ARE via un versement en 2 fois.

Le Nouvel Accompagnement pour la Création ou la Reprise d’Entreprise (NACRE) peut être cumulé avec l’exonération de début d’activité (ex – ACRE/ACCRE). Il s’agit d’une aide au montage du projet de création ou de reprise d’une activité, à l’aide d’un organisme conventionné par les régions.

Réduction d'impôt pour frais tenue de comptabilité et d'adhésion à un OGA

Vous pouvez télécharger en PDF cette fiche en cliquant ici ou la consulter ci-dessous.

Fiche pratique : Réduction d'impôt pour frais tenue de comptabilité et d'adhésion à un OGA

Contexte fiscal

La réduction d’impôt pour frais de tenue de la comptabilité et d’adhésion à un Organisme de Gestion Agréé (OGA) relève de l’Art. 199 QUATER B du Code Général des Impôts (CGI) et est définie au BOI-IR-RICI-10 de la base Bofip de l’Administration Fiscale.

Cette réduction d’impôt n’est applicable qu’en cas d’adhésion à un Organisme de Gestion Agréé (OGA).

Attention, elle ne s’applique pas aux professionnels ayant recours aux services d’un expert-comptable VISEUR FISCAL, sauf adhésion complémentaire à un OGA.

La réduction d’impôt ne doit pas être confondue avec un crédit d’impôt qui, ce dernier, fait l’objet d’un remboursement par le Service des Impôts si le professionnel n’est pas imposable. Il convient donc d’appliquer la réduction d’impôt à hauteur de l’imposition du foyer fiscal.

Par ailleurs, le montant des frais de comptabilité servant à la réduction d’impôt ne peut venir en déduction du bénéfice professionnel.

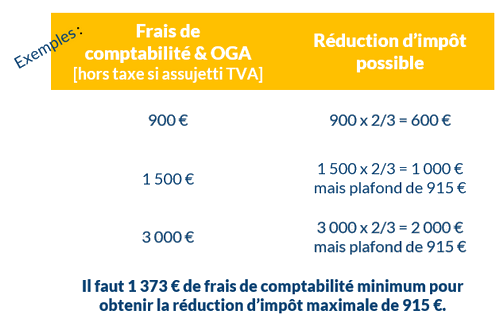

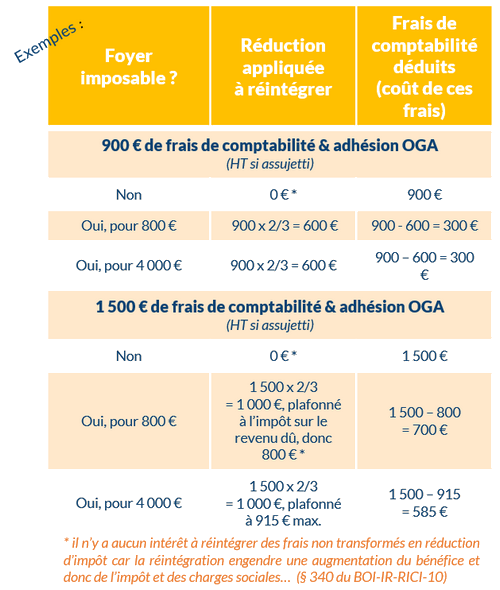

La Réduction d’impôt peut être au maximum de 2/3 des frais engagés. Elle est également plafonnée à 915 € par an et au montant de l’impôt sur le revenu.

Conditions cumulatives à respecter

- Avoir réglé des frais de comptabilité sur l’exercice concerné (BOI-IR-RICI-10 §170) : OGA, expert-comptable, logiciel comptable, livres comptables …

- Exploiter sous la forme d’une entreprise individuelle, EIRL, EURL ou GAEC (les autres sociétés en sont exclues),

- Être assujetti à l’impôt sur le revenu car l’imposition à l’impôt sur les sociétés (IS) ne permet pas de bénéficier de la présente réduction d’impôt,

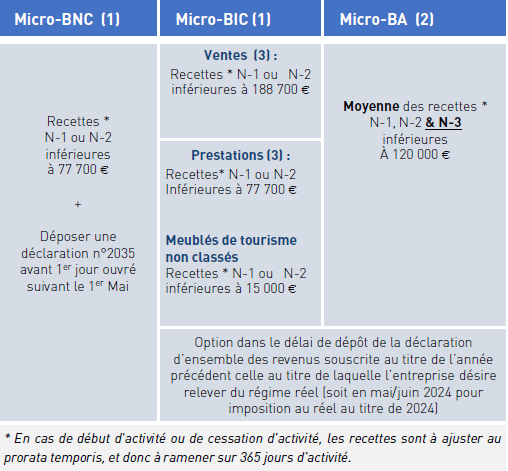

- Réaliser un chiffre d’affaires inférieur au seuil légal de la catégorie d’imposition lors de l’année concernée (en cas de début d’activité, ramener le CA sur 365 jours),

- Être imposé SUR OPTION au régime réel (Chiffre d’affaires N-1 ou N-2 inférieur aux seuils légaux de la micro-entreprise), voir -3-

- Être adhérent d’un Organisme de Gestion Agréé pour l’exercice concerné par la réduction d’impôt, voir -4-

- Bien compléter la déclaration professionnelle et la déclaration de revenus du foyer fiscal … voir -5 -

Etre sur option au régime réel

Le professionnel doit être éligible au régime de la micro-entreprise et opter pour le régime déclaratif du réel :

(1) Les 2 premières années d’activité, le professionnel au Micro-BNC ou Micro-BIC est de plein droit bénéficiaire de la micro-entreprise.

(2) L’année de création d’activité, le régime micro-BA est de plein droit (BOI-BA-REG-10-10 § 20). L’année suivante, le professionnel agricole réalisant moins de 360 000 € (120 000 € x 3) de chiffre d’affaires la première année sera de plein droit au Micro-BA.

(3) En cas d’activités mixtes, le régime micro n'est applicable que si le chiffre d'affaires (CA) global hors taxes (HT) de l'entreprise respecte la limite de 188 700 € et si le CA HT afférent aux activités de prestations de services n'excède pas la limite de 77 700 €.

(4) Pour les bénéfices agricoles, lors de la première année de droit au réel, le professionnel auparavant sur option au réel, bénéficie de la réduction d’impôt pour une année supplémentaire conformément au (BOI-IR-RICI-10 § 130), à condition que le CA de l’année en cours soit inférieur à 120 000 €.

Adhérer à un Organisme de Gestion Agréé

Pour adhérer à ARCOLIB et bénéficier de la réduction d’impôt, il suffit de se rendre sur le site internet www.arcolib.fr et compléter le formulaire sécurisé en ligne.

L’adhésion est ainsi validée par signature électronique.

Mais une adhésion via un formulaire papier ou pdf est aussi possible, demandez-nous…

Elle est à réaliser dans les 5 mois de la création d’activité, ou dans les 5 mois de l’ouverture de l’exercice (par exemple, pour les BNC : AVANT le 31 Mai).

En cas de réadhésion, c’est avant le 31 Décembre précédent l’exercice concerné par la réduction d’impôt ; ou dans les 30 jours de la radiation d’un autre OGA.

Pour plus d’informations, n’hésitez pas à contacter l’équipe d’ARCOLIB, du lundi au vendredi, de 8h à 18h.

Démarches à suivre

1/ Calculer la réduction d'impôt potentielle

2/ Ajuster la réduction d’impôt potentielle en fonction de l’imposition du foyer fiscal

3/ Respecter le formalisme suivant sur les déclarations professionnelles

Professions libérales :

Déduction des frais de maintenance du logiciel comptable (Ligne 17 « Entretien & réparations » de la 2035-A), les honoraires du cabinet comptable et la cotisation OGA (Ligne 21 « Honoraires ne constituant pas des rétrocessions » de la 2035-A),

Réintégration de 2/3 de ces frais en ligne 36 « Divers à réintégrer » de la 2035-B, dans la limite de 915 € et en fonction de l’imposition du foyer fiscal.

Artisans & Commerçants :

- au réel simplifié :

- Déduction des frais de comptabilité en rubrique 242 « Autres charges externes » de la 2033-B,

- Réintégration de 2/3 des frais réglés * sur l’exercice concerné en rubrique 330 « Divers » de la 2033-B, dans la limite de 915 € et en fonction de l’imposition du foyer fiscal.

- au réel normal :

- Déduction des frais de comptabilité en rubrique FW « Autres achats et charges externes » de la 2052,

- Réintégration de 2/3 des frais réglés * sur l’exercice concerné en rubrique WQ « Divers » de la 2058-A, dans la limite de 915 € et en fonction de l’imposition du foyer fiscal.

Agriculteurs & autres professions agricoles :

- au réel simplifié :

- Déduction des frais de comptabilité en rubrique FB « Autres charges » de la 2139-B,

- Réintégration de 2/3 des frais réglés * sur l’exercice concerné en rubrique FP « Divers » de la 2139-B, dans la limite de 915 € et en fonction de l’imposition du foyer fiscal.

- au réel normal :

- Déduction des frais de comptabilité en rubrique GC « Autres achats et charges externes » de la 2146,

- Réintégration de 2/3 des frais réglés * sur l’exercice concerné en rubrique WO « Divers » de la 2151, dans la limite de 915 € et en fonction de l’imposition du foyer fiscal.

* Il s’agit bien des frais payés, et pas ceux déduits et non réglés (Factures non parvenues, charges à payer…)

BOI-IR-RICI-10 § 170

IMPORTANT - Seuls les frais correspondant à la réduction d’impôt doivent être réintégrés (BOI-IR-RICI-10 § 340).

Par ailleurs, pour l’ensemble des catégories d’imposition, le BOI cite que la déclaration de résultats du professionnel doit être accompagnée d’une Annexe détaillant les modalités de calcul de la réduction d’impôt (BOI-IR-RICI-10 § 350)

4/ Ne pas oublier de l’indiquer sur la déclaration 2042-C-PRO :

Le montant réintégré au titre de la présente réduction d’impôt doit être identique au montant reporté sur la déclaration complémentaire des revenus des professions non salariés (n°2042-C-Pro) en rubrique 7FF :

et en mentionnant le nombre d’exploitations en rubrique 7FG :

Taxe sur la valeur ajoutée

Aucune régularisation de TVA n’est à effectuer sur la part des frais de comptabilité et d’OGA ayant fait l’objet de la réduction d’impôt.

La TVA est totalement récupérable.

Intérêts de la Réduction d’impôt

- Payer moins d’impôts en contrepartie d’un service non-négligeable,

- Ouvrir l’accès à des conseils et à un suivi comptable,

- Déléguer la partie administrative et comptable incombant aux indépendants afin de gagner un temps précieux,

- Recentrer l’indépendant sur son « cœur de métier » …

Type de document