Guides Comptables et Fiscaux

Voir tous les chapitres

Introduction

Le présent Guide Comptable des Bénéfices Non Commerciaux (BNC) se veut un référentiel synthétique pour les adhérents sans conseil qui recherche un référentiel pratique sur la comptabilité BNC. Tout savoir, ou presque, sur comment tenir une comptabilité lorsque l'on est une profession libérale.

Entièrement réalisé par les équipes d'ARCOLIB, ce guide regorge d’exemples concrets, et se veut le plus pédagogique possible.

Quels sont les 10 commandements de mon organisation comptables BNC ?

Quelles sont les obligations comptables et fiscales des BNC ?

Quelles sont les recettes à déclarer en BNC ?

Quelles sont les dépenses déductibles en BNC ?

Quel est le traitement fiscal des immobilisations en BNC ?

Comment déduire les amortissements en BNC ?

Comment se calcule la TVA en BNC ? Comment déclarer la TVA ?

Et la comptabilité du SCM ? ...

Et pour aller plus loin, n’hésitez pas à consulter également notre Guide Fiscal qui aborde les aspects fiscaux mais également sociaux des BNC. Le guide fiscal BNC est donc un complément à ce guide comptable.

Nous espérons que ce guide comptable BNC satisfera vos attentes.

Bonne lecture,

L’équipe documentation d'ARCOLIB

Vous pouvez télécharger le Guide Comptable au format PDF en cliquant ici ou bien, directement en le consultant ci-dessous.

Les 10 commandements de l'organisation comptable

Voici dix règles qui vous permettront de déjouer les pièges de la comptabilité.

Ne les oubliez pas !

Elles vous permettront de gagner du temps.

1 - MES FACTURES, JE CONSERVERAI

Conservez bien TOUS les justificatifs de recettes et de vos dépenses… Factures et pas tickets de caisse. Imprimez les factures reçues par e-mail.

Et cela, même si ce sont des factures « mixtes » potentiellement à usage professionnel.

Elles doivent être à votre nom, et à l’adresse pro.

2 - UN COMPTE BANCAIRE, J’OUVRIRAI

2 - UN COMPTE BANCAIRE, J’OUVRIRAI

Bien penser à ouvrir un compte bancaire distinct de votre compte personnel.

Encaissez vos recettes sur ce compte, et réglez vos dépenses avec.

Faites un chèque ou un virement de temps en temps vers votre compte personnel.

Conservez impérativement ces relevés bancaires.

Bien que n'étant pas obligatoire, l'ouverture d'un compte bancaire dédié à votre activité professionnelle est à notre avis indispensable. En effet, toutes les opérations qui passent sur le compte bancaire, que ce soit à titre privé, ou à titre professionnel doivent être enregistrées dans votre comptabilité.

Les Micro-Entrepreneurs et les EIRL ont l'obligation d'ouvrir un compte bancaire dédié lorsque leur chiffre d’affaires dépasse 10 000 € annuel pendant deux années consécutives.

3 - MES DOCUMENTS, JE CLASSERAI

3 - MES DOCUMENTS, JE CLASSERAI

Régulièrement, classez vos relevés bancaires, factures, justificatifs, … dans un classeur, 1 onglet par mois, c’est bien...

Délai de conservation de vos documents comptables : 10 ans + année en cours.

Mais selon le livre des procédures fiscales, le délai de conservation des documents est de six ans pour les livres, registres, documents ou pièces auxquels l’administration a accès pour procéder au contrôle de vos déclarations et comptabilités.

La conservation sur support informatique vous autorise à ne pas constituer d’archivage supplémentaire sur support papier.

4 - MA COMPTA, RÉGULIÈREMENT, JE FERAI

Ne vous laissez pas déborder, mettez votre compta à jour le plus régulièrement possible (au moins 1 fois par mois), c’est plus simple, alors, de retrouver des erreurs.

Bien vérifier le solde comptable de votre banque chaque mois, avec le relevé bancaire.

Utilisez un support « légal » : cahier « Recettes/Dépenses » ou logiciel reconnu.

- Si vous utilisez le livre Recettes/Dépenses : Nous vous signalons que le tableau Excel réalisé par les équipes ARCOLIB, est un support d’aide mais qu’il n’est pas accepté par l’Administration fiscale. Vous devez donc recopier en intégralité, votre comptabilité sur un livre de Recettes/Dépenses. Nous en avons à votre disposition au prix de 35 € TTC. Vous pouvez les commander sur notre site ARCOLIB: onglet « SERVICES EN LIGNE ».

- Si vous utilisez un logiciel, il convient de s’assurer auprès de l’éditeur que le logiciel utilisé respecte bien les normes en vigueur. En effet, nous seront amenés à vous demander de nous fournir un fichier électronique des écritures comptables (FEC).

Si vous effectuez une déclaration N°2035, vous devez obligatoirement tenir :

- Un livre journal des recettes et des dépenses : Le livre journal doit être servi au jour le jour dans l'ordre chronologique et présenter le détail de vos recettes professionnelles (identité du client ou du patient, date, montant et mode de règlement effectué).

Par souci de simplification, il est possible de comptabiliser globalement, en fin de journée, les paiements au comptant, en espèces, d'une valeur unitaire inférieure à 76 €.

Concernant les paiements reçus par chèque, il est accepté que seul le total du bordereau de remise en banque soit comptabilisé à condition que ces bordereaux soient conservés et qu'ils comportent l'identité des clients.

La nature des dépenses professionnelles doit être indiquée et non pas l’enseigne du magasin (par exemple : ne pas mettre CASTORAMA mais chaise de bureau).

Ce livre doit être rempli sans blancs, ni ratures.

Lorsque les dispositions de l'Art. 378 du Code Pénal relatives au secret professionnel sont applicables, la nature des prestations fournies n'est pas mentionnée et l'identité du client peut être remplacée par une référence à un document annexe permettant de retrouver cette indication.

- Un registre des immobilisations (voir dans la 4ème partie : LES IMMOBILISATIONS ET AMORTISSEMENTS).

5 - A MA VOITURE, JE PENSERAI En profession libérale, il est possible de déduire le forfait kilométrique.

5 - A MA VOITURE, JE PENSERAI En profession libérale, il est possible de déduire le forfait kilométrique.

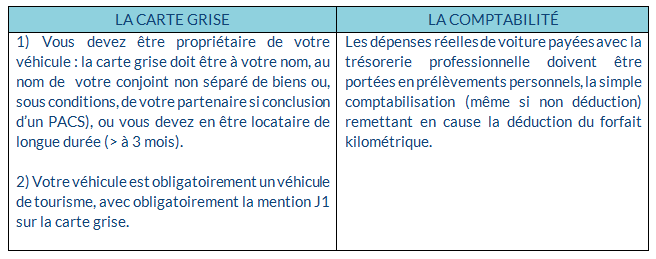

La voiture doit être un VEHICULE DE TOURISME à votre nom. Conservez bien une copie de la carte grise dans vos justificatifs, conformément à notre commandement n°1.

Si vous déduisez vos frais réels de voiture, conservez bien TOUS les justificatifs, et arbitrez quant à son inscription en immobilisation → déduction des amortissements → plus ou moins-value professionnelle à la revente...

6 - MES KILOMETRES, JE NOTERAI Quel que soit le mode de déduction, conservez le maximum de détails sur les kilométrages professionnels parcourus.

Aide ARCOLIB : applications de suivi kilométrique disponibles sur Android et IOS.

7 - MA TRÉSORERIE, JE MANAGERAI

7 - MA TRÉSORERIE, JE MANAGERAI

Ne pas confondre chiffre d’affaires (ou recettes) et bénéfice...

Vous allez avoir des régularisations de charges sociales, …

il faut donc prévoir de la trésorerie d’avance.

Il peut être sage, en début d’activité, de ne prélever, pour soi, que 50% des recettes, et laisser les 50% restants disponibles pour régler les dépenses courantes.

Le surplus de trésorerie, qui peut être placé sur un compte de placement à part, servira à régler les charges sociales futures.

8 - LES ESPECES, JE N’OUBLIERAI PAS

Bien que de plus en plus rares, les paiements en espèces sont à comptabiliser...

Votre « caisse » a une réalité physique (pièces, billets).

Contrôlez-la, et elle ne peut pas être négative...

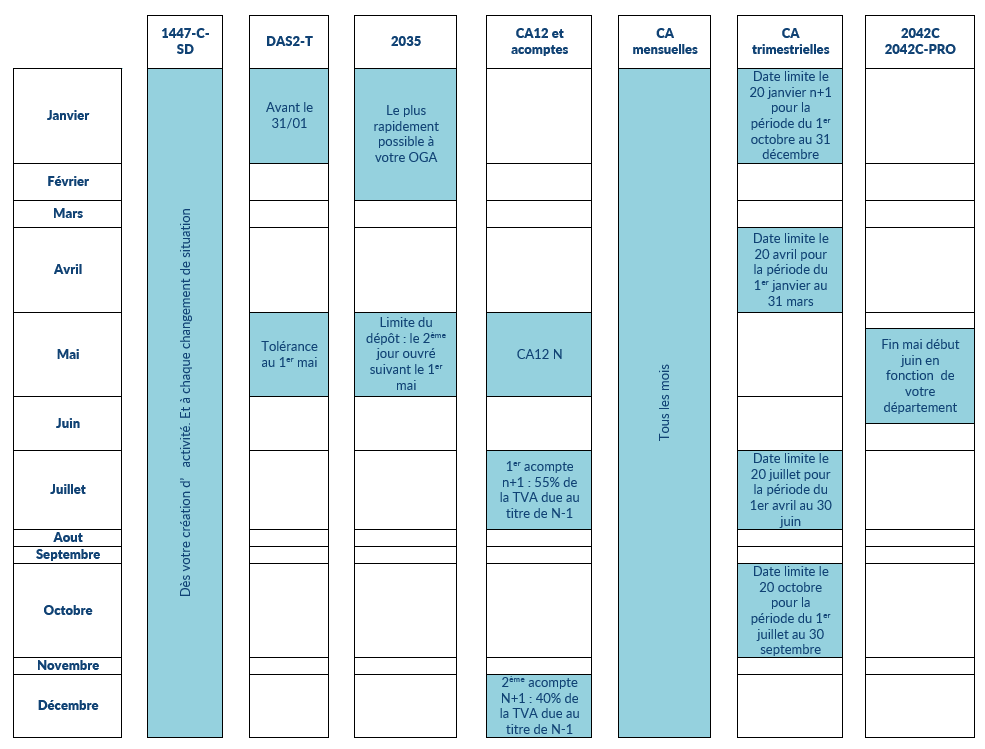

9 - MES DÉCLARATIONS, DANS LES TEMPS, JE FERAI

- Sur votre espace impots.gouv.fr :

- Une déclaration 1447-C-SD (déclaration initiale de Cotisation Foncière des Entreprises) dès votre création d’activité, puis une 1447-M-SD à chaque changement de situation ;

Quand : Avant le 31 décembre de l’année de création de l’entreprise.

- Une déclaration DAS2-T avant le 31 Janvier N si vous avez versé ou rétrocédé des honoraires ou des redevances de collaboration en N-1 > à 1 200 € HT par an et par bénéficiaire ;

Quand : Avant le 1er mai N pour les revenus N-1.

- Une déclaration 2042 pour votre foyer avant la date limite (en fonction des départements, début Juin N pour les revenus N-1), en même temps une déclaration 2042-C-PRO pour déclarer votre bénéfice calculé sur la 2035, ou bien uniquement vos recettes en cas de choix pour le Micro-BNC ;

Attention : la déclaration sociale est désormais jointe à la 2042.

Quand : avant la date limite (en fonction des départements, début Juin N pour les revenus N-1.

- Si vous en êtes redevables : Des déclarations de TVA, chaque mois ou chaque trimestre, ou annuellement, en ce qui concerne le dépôt des CA3.

Quand : CA12 au plus tard le 2eme jour ouvré suivant le 1er mai N reprenant les 2 acomptes payés en Juillet & Décembre N-1.

- Sur votre espace en ligne ARCOLIB, par mail, ou format papier :

- Votre déclaration 2035 accompagnée de certains documents.

Quand : début Mars N pour les revenus N-1. Nous télétransmettrons votre déclaration professionnelle à l’Administration par voie électronique.

- Eventuellement, une déclaration des loyers (DECLOYER) est à établir en cas de demande spécifique de votre Service des Impôts.

Quand : Nous vous préviendrons si vous êtes concerné.

Tableau synthétique :

10 - MES QUESTIONS, JE SOUMETTRAI

Ne restez pas seul.e !

N’hésitez pas à demander conseil à chaque fois que vous avez un doute.

Experts-comptables et Organismes de Gestion Agréés sont là pour vous accompagner.

Par mail, par tchat ou par téléphone, voir même visio explicative.

Les obligations comptables et fiscales

Le régime Micro-BNC

A - Qu’est-ce que le régime Micro-BNC ?

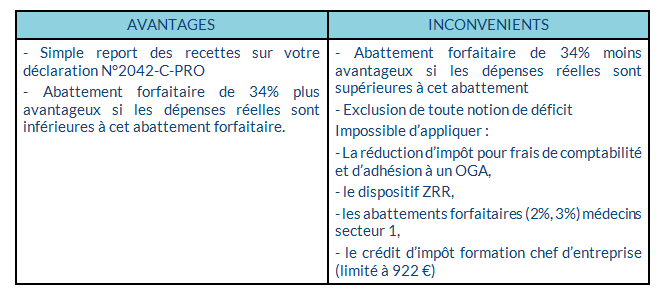

Au régime Micro-BNC, seules les recettes encaissées sont déclarées. L'Administration Fiscale applique un abattement forfaitaire de 34 % correspondant aux frais professionnels.

Les recettes à comptabiliser comprennent les honoraires, les indemnités perçues dans le cadre de la profession, les subventions perçues, sous déduction des honoraires rétrocédés à des confrères.

Exemple : Vous encaissez 40 000 € d’honoraires des patients, et vous payez à un remplaçant 2 000 € de rétrocessions et 5 000 € à un collaborateur. Vous devrez donc déclarer 38 000 € de chiffres d’affaires Micro-BNC.

En effet, les redevances de collaboration versées au titulaire ne doivent pas venir en diminution des recettes.

B - Quelles sont les conditions a respecter ?

Le régime micro-BNC est applicable si les recettes N-1 et N-2 sont inférieures à 77 700 € (seuil 2023 à 2025).

- Cependant, les deux premières années d’activité, un professionnel peut prétendre au régime Micro quel que soit son chiffre d’affaires au cours de ses deux premières années d’activité.

Exemple : Vous commencez votre activité le 15 juillet 2023.

Recettes perçues en 2023 : 50 000 €.

Recettes perçues en 2024 : 110 000 €

En 2023 et en 2024, vous pouvez donc prétendre au régime micro-BNC.

Cependant, en 2025, vous serez obligatoirement soumis au régime de la déclaration contrôlée N°2035, puisque le chiffre d’affaires de la première année d’activité est supérieur à 77 700 € ramené au temps réel d’activité (50 000 / 170 jours x 365 jours = 107 353 €).

Sont exclus du Micro-BNC, quel que soit le montant des recettes, les officiers publics ou ministériels, les sociétés sauf l’EURL dont l’associé est une personne physique.

C - Le régime Micro-BNC est-il avantageux ?

Exemple :

Recettes perçues : 50 000 €.

L’Administration Fiscale vous octroie un abattement de 17 000 € (50 000 x 34%).

Vous serez donc imposé sur un bénéfice de 33 000 €.

La question à se poser est donc : les charges réelles sur factures sont-elles supérieures à 17 000 € ?

Concernant les médicaux et les paramédicaux, le régime micro-BNC peut-être avantageux pour un remplaçant qui a souvent peu de frais de fonctionnement.

A contrario, en fonction du taux indiqué dans le contrat signé avec le titulaire, un collaborateur a souvent tout intérêt à opter pour la déclaration contrôlée du fait des redevances de collaboration comprises dans l’abattement forfaitaire de 34 %.

D - Comment déclarer mon chiffre d’affaires Micro-BNC ?

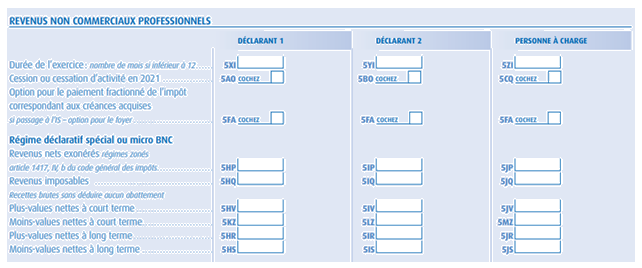

Il convient de reporter le montant de votre chiffre d’affaires sur la déclaration n°2042-C-PRO dans la case 5HQ (ou 5IQ si déclarant 2). La case 5XI (ou 5YI si déclarant 2) est à compléter en cas d’exercice incomplet.

Noter bien : Pour les entreprises implantées dans une ZFU (Zone Franche Urbaine), il convient de reporter dans la case 5HP ou 5IP (si déclarant 2), le montant du bénéfice exonéré.

Les professionnels au régime Micro-BNC qui relèvent de la CIPAV ou de la Sécurité Sociale des Indépendants (SSI) au niveau de la retraite sont soumis de plein droit au régime Micro-Social.

Les cotisations sociales sont alors payées, en fonction du chiffre d’affaires (soit mensuellement, soit trimestriellement et non en fonction du montant du bénéfice N-1), en appliquant un taux de 21,10 % pour les professions libérales relevant du SSI et un taux de 21,20 % pour les professions libérales relevant de la CIPAV.

Une Contribution à la Formation Professionnelle (CFP) de 0,20 %, calculée en pourcentage du chiffre d'affaires, s’ajoute aux cotisations sociales.

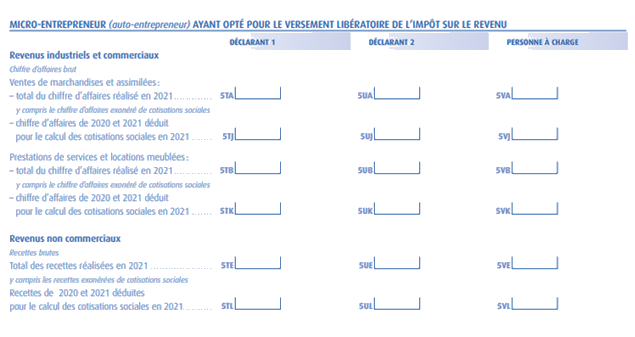

Les micro-entrepreneurs peuvent également opter pour le prélèvement libératoire de l’impôt sur le revenu. Ils seront alors prélevés sur 2,2 % de leur chiffre d’affaires (pour plus d’informations, se référer à notre guide fiscal BNC).

Il convient dans ce cas de remplir la case 5TE (ou 5UE si déclarant 2) du montant du chiffre d’affaires réalisé dans l’année.

Le chiffre d’affaires a déjà été déclaré sur les déclarations mensuelles ou trimestrielles, mais, ne vous inquiétez pas, il n’y aura pas de double imposition.

E - Quand effectuer ma déclaration ?

Les dates varient en fonction du numéro de département de résidence du contribuable (mai-juin). Les dates sont consultables sur le site impots.gouv.fr

Le formulaire est disponible dans votre espace particulier sur www.impots.fr. Il suffit de cliquer sur « accéder à la déclaration en ligne ».

Bon à savoir :

Les contribuables qui souhaitent renoncer au régime de la déclaration contrôlée peuvent, si le Chiffre d'Affaires le leur permet, dénoncer cette option à l'issue de la période d'option pour bénéficier du régime Micro-BNC. Soit au plus tard, dans le délai de dépôt de la déclaration des résultats 2024 (qui est effectué en 2025), pour bénéficier du régime micro-BNC pour l'année 2025.

F - Obligations comptables

Les contribuables qui relèvent du régime Micro-BNC ont des obligations comptables allégées. Ils sont tenus de présenter, sur demande du SIE, un document détaillant seulement leurs recettes professionnelles.

Ce document doit comporter l'identité du client, le montant, la date, la forme du versement des honoraires.

Il est admis que les professionnels puissent comptabiliser globalement, en fin de journée, les paiements au comptant, en espèces, d'une valeur unitaire inférieure à 76 €.

Concernant les honoraires perçus par chèque, seul le total des bordereaux de remise peut être comptabilisé. Pensez bien à les conserver.

Un agenda seul ou des feuilles volantes récapitulant mois par mois le total quotidien des recettes n’est en effet pas suffisant. Vous pouvez opter pour le livre de Recettes Journalières. Nous en mettons à disposition au prix de 20 € TTC unitaire.

Pour les professionnels bénéficiant de la franchise en base de TVA :

Les professionnels dont l'activité entre dans le champ d'application de la TVA mais qui bénéficient de la franchise en base (article 293 B du CGI) doivent tenir un registre annuel des dépenses présentant le détail des achats de biens et de services ainsi qu'un journal, servi au jour le jour, présentant le détail des recettes professionnelles.

Ces documents doivent être appuyés par des factures ou toutes autres pièces justificatives.

Pour les professionnels assujettis à la TVA :

Ils doivent tenir une comptabilité classique (au même titre qu’un professionnel soumis au régime de la déclaration contrôlée).

Conseil : Faites-vous assister. Ne restez pas seul(e).

Le régime réel dit de la déclaration contrôlée

A - Qu’est-ce que la déclaration n°2035 ?

Elle correspond à une liasse fiscale composée de plusieurs formulaires, qui doit être déposée chaque année : la déclaration N°2035 des revenus 2024 est à déposer en 2025.

La déclaration N°2035 permet de calculer le bénéfice imposable, en soustrayant les dépenses professionnelles réelles des recettes encaissées dans l’année, avec justification par facture.

Par dérogation, le bénéfice net peut, sur option des contribuables, être soumis au régime de la déclaration contrôlée en retenant un mode « Créances-Dettes » (cette méthode, très peu utilisée et très spécifique, n’est pas étudiée ici. Pour plus d’explications, vous pouvez consulter notre guide fiscal des BNC).

B - Où doit-elle être déposée ?

La déclaration N°2035 doit être déposée auprès de votre Organisme de Gestion, sous le format que vous souhaitez (saisie en ligne sur votre espace ARCOLIB, ou dépôt d’un fichier PDF, ou un envoi papier, voir même un export de fichier edi, …, nous nous adaptons).

C - Quand doit-elle être déposée a mon organisme de gestion agréé ?

Afin de vous apporter la plus grande des attentions et répondre au mieux à vos attentes, nous vous invitons à nous la faire parvenir pour le 28 février, avec les annexes complémentaires (un mail vous sera adressé). Après vérification, nous la télétransmettrons aux impôts.

Nous comptons sur vous pour respecter ce délai. C’est notre méthode pour organiser une période fiscale sereine, et éviter l’envoi d’une déclaration N°2035 rectificative par la suite.

D - Après avoir effectué la n°2035, pour vous c’est presque fini :

Il ne vous reste plus qu’à déclarer (ou vérifier en cas de pré-remplissage automatique) le montant de votre bénéfice sur la déclaration N°2042-C-PRO dans la case 5QC ou 5RC (si déclarant 2). S’il s’agit d’un déficit, le montant sera à déclarer dans la case 5QE ou 5RE (si déclarant 2).

Notez bien : Pour les entreprises implantées dans une ZFU (Zone Franche Urbaine), ou une ZRR (Zone de Revitalisation Rurale), il convient de reporter dans la case 5QB ou 5RB (si déclarant 2), le montant du bénéfice exonéré, qui figure sur votre déclaration N°2035 en ligne 43 « divers à déduire » (et qui se rapporte aux rubriques CS pour l’exonération ZFU et AW pour l’exonération ZRR).

La réduction d’impôt pour frais de comptabilité et d’adhésion à un OGA (case 7FF et 7FG) et le crédit d’impôt formation du chef d’entreprise (case 8WD) sont également à inscrire si vous respectez les conditions d’éligibilité.

N’hésitez pas à nous contacter si vous éprouvez des difficultés lors du remplissage, ou si vous avez la moindre question.

E - Quand effectuer ma déclaration n°2042-C-PRO

Les dates varient en fonction du numéro de département de résidence du contribuable (mai-juin). Les dates sont consultables sur le site impots.gouv.fr

Le formulaire est disponible dans votre espace particulier sur www.impots.fr. Il suffit de cliquer sur « accéder à la déclaration en ligne ».

Comme indiqué dans le commandement n°9, le volet social sera également à compléter pour les professionnels.

Notez-bien : Pour les Médecins remplaçants qui bénéficient du dispositif URSSAF relative à l’offre simplifiée (déclaration des honoraires rétrocédés effectuée en ligne et paiement des cotisations correspondant aux remplacements réalisés), il convient sur le volet social d’inscrire les revenus déjà soumis aux cotisations sociales en case DSBA (ou DSBB si déclarant 2).

Bon à savoir :

Lors de sa cessation d’activité, le professionnel doit effectuer une déclaration 2035 dans les 60 jours suivant la date de cessation d’activité.

Prévenez nous rapidement, et nous verrons ensemble les démarches à effectuer.

F - Mais avant d’arriver à la ddéclaration du bénéfice professionnel, il convient de tenir une comptabilité régulièrement (rappelez-vous le commandement n°4).

Examinons ensemble les règles à respecter pour tenir sa comptabilité, et les différents postes figurant dans les Recettes et dans les Dépenses.

Cette approche se fera de la manière la plus simple possible, notamment par des exemples qui vous permettront de comprendre l’écriture comptable qui en découle. Nous aborderons la tenue d’une comptabilité informatique (à cet effet, vous trouverez au chapitre 3, la nomenclature comptable pour les professions libérales), et la tenue d’une comptabilité manuelle. C’est parti…

Les règles d’une comptabilité dite « Recettes-Dépenses » sont les suivantes :

1) La comptabilisation des Recettes :

Les recettes à comptabiliser s’entendent de toutes les sommes que le professionnel a encaissées au cours de l’année. Les honoraires sont réputés encaissés à la date à laquelle il en a la libre disposition.

Exemple : Un patient règle sa consultation par chèque le 10 décembre 2024 : il conviendra d’inscrire l’opération dans la comptabilité en date du 10 décembre 2024.

2) La comptabilisation des Dépenses :

Concernant les dépenses, la date à prendre en compte correspond à la date de paiement de la dépense.

Exemple : Vous allez au magasin, et vous payez par carte bancaire une chaise de bureau le 30 décembre 2024, il conviendra d’inscrire l’opération dans la comptabilité en date du 30 décembre 2024.

C’est fastidieux. Par chance, il existe une tolérance de comptabilisation : en fonction des relevés bancaires.

Cette possibilité est ouverte aux professionnels n’excédant pas le seuil relatif au régime réel d’imposition (254 000 € HT, seuil 2023 à 2025).

Il est à noter que, par mesure de simplification, il est autorisé de retenir la date d’opération (et non les dates de valeur) des relevés bancaires à la condition d’effectuer une régularisation en fin d’année concernant les opérations intervenues au cours de l’année et ne figurant pas sur le relevé bancaire.

Et voilà, quand on peut faire simple… .

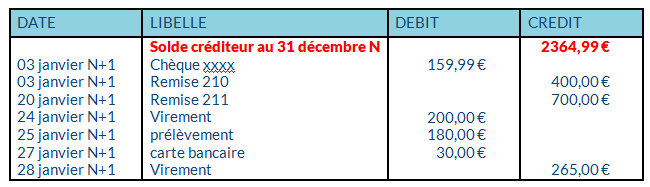

Exemple : Vous achetez une chaise de bureau que vous payez par chèque le 30 Décembre N pour un montant de 159,99 €. Le fournisseur encaisse ce chèque en N+1 et celui-ci n’est ainsi débité que le 3 Janvier N+1. Vous devez comptabiliser cette opération à la date du 30 Décembre N.

De même, vous avez reçu des chèques pour un montant total de 400 €, que vous n’avez pas remis en banque au 31 décembre N, mais seulement début janvier par une remise n°210.

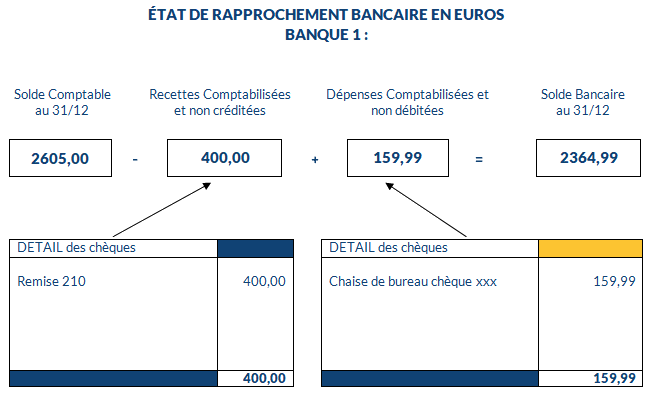

Au 31 Décembre N, il convient alors de notifier la dépense (avec la référence du chèque), et les chèques en votre possession, sur l’Etat de Rapprochement Bancaire (ERB), pour expliquer l’écart existant entre le solde comptable et le solde bancaire.

Sur le relevé bancaire :

Le solde comptable est de 2 605 € au 31 décembre.

Cet Etat de rapprochement Bancaire permet de vérifier la concordance entre le solde comptable et le relevé bancaire. Il doit être effectué de préférence mensuellement et en tout état de cause, obligatoirement au 31 décembre de chaque année.

Attention : les prélèvements personnels, les virements ne peuvent pas apparaître dans l’Etat de Rapprochement Bancaire puisqu’ils sont enregistrés à la date de leur inscription sur le compte bancaire. De même les forfaits (kilométriques, blanchissage) n’ont pas lieu d’apparaitre puisqu'ils n’entraînent pas de mouvements de trésorerie dans le compte banque.

Pensez-y : les opérations figurant dans l’Etat de Rapprochement Bancaire ne doivent pas être déduites ou imposées à nouveau l’année suivante, sous peine de double déduction, ou de double imposition.

Comptabilisation

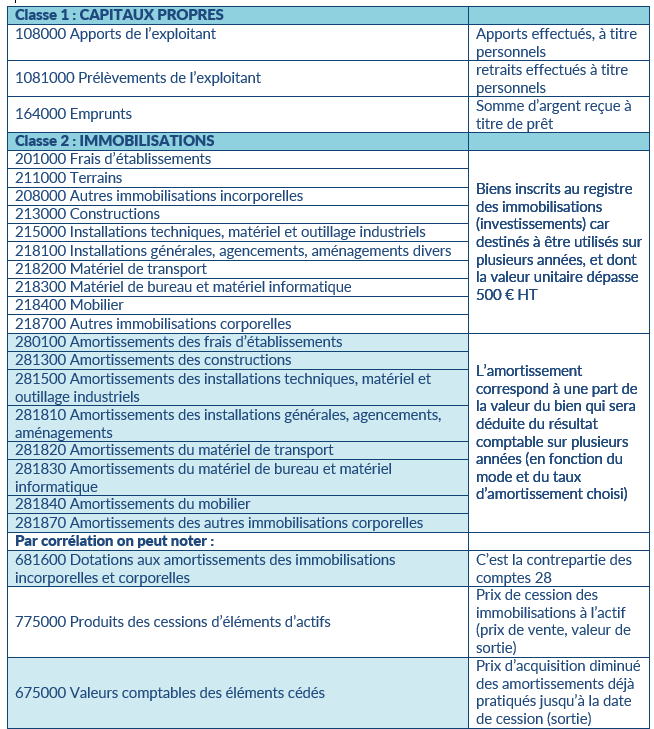

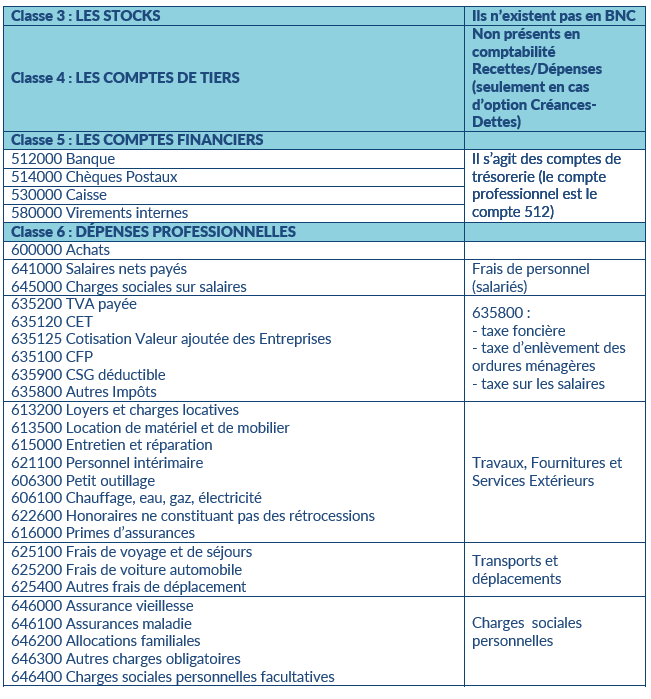

A - Nomenclature comptable en cas de tenue d’une comptabilité informatique

Noter qu’il est possible de créer des sous-comptes, si nécessaire. Par exemple :

615001 : frais de blanchissage

625401 : repas midi pris seul

B - Pour la comptabilité manuelle :

L’enregistrement comptable

Tous les mouvements intervenus sur votre compte bancaire professionnel doivent apparaitre en colonne de trésorerie en comptabilité, et obligatoirement être reportés en colonne de ventilations.

A la fin de chaque mois et de l’année, il convient d’effectuer les totaux des colonnes. L’objectif étant de s’assurer que la comptabilité est juste et équilibrée. Si tel n’est pas le cas, il convient de reprendre les enregistrements comptables pour vérifier d’où provient l’erreur.

En effet, il convient de vérifier que le total des Recettes Trésorerie est égal au total des recettes ventilées (affectées à un compte comptable).

De même du côté des dépenses, il conviendra de vérifier que le total des mouvements de Trésorerie est égal au total des dépenses ventilées.

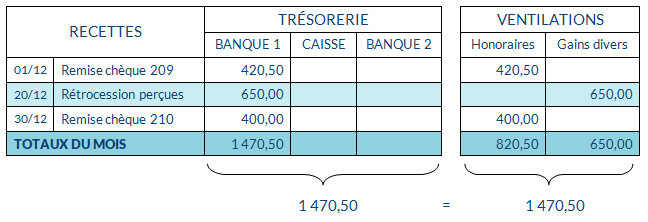

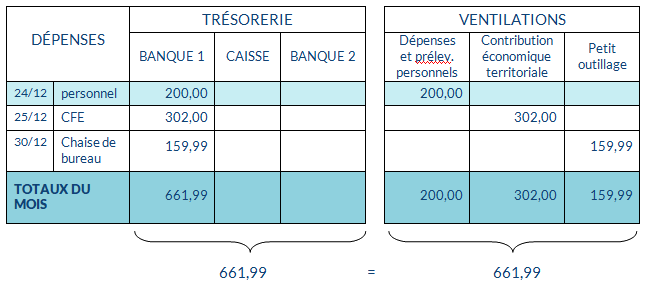

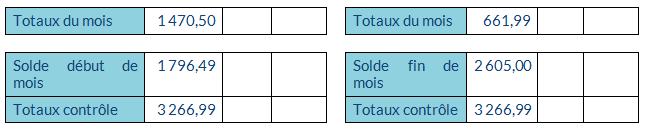

Exemple de comptabilité sur un livre Recettes-Dépenses au mois :

Ainsi il faut contrôler les soldes des comptes de trésorerie :

Le solde comptable de début de mois de décembre (= celui de fin de mois de Novembre)

+ les recettes du mois de Décembre

- les dépenses du mois de Décembre

= solde comptable fin de mois de Décembre (= celui de début de mois de Janvier)

Le total du mois des recettes

+ le solde de début de mois

= Totaux contrôle

Le total du mois des dépenses

+ le solde fin de mois

= Totaux contrôle

=> Les totaux contrôles doivent être identiques Totaux contrôles RECETTES = Totaux contrôles DÉPENSES.

Exemple totaux décembre :

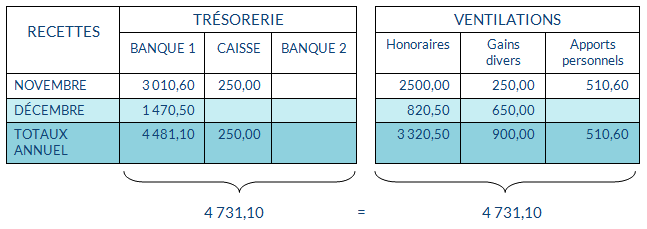

Une fois cela fait pour les 12 mois (moins si début d’activité en cours d’année), il faut établir le récapitulatif annuel.

Pour avoir une vision annuelle, il convient de reporter l’ensemble des différents totaux mensuels sur le récapitulatif annuel et de totaliser une nouvelle fois, le tout.

En fin d’exercice il convient de totaliser ces reports de totaux mensuels.

Il conviendra également de s’assurer que sur ce document, la comptabilité reste équilibrée (sinon, il faut revoir la recopie, car 12 mois équilibrés ne peut pas donner un récapitulatif non équilibré).

Exemple :

LA BALANCE DE TRÉSORERIE :

Elle vous permettra de vérifier la cohérence entre la déclaration N°2035 et votre comptabilité, et l’équilibre de cette dernière.

Nous vous renvoyons vers le tuto vidéo présent sur www.arcolib.fr.

ARCOLIB conseil : ces différentes parties peuvent paraitre fastidieuses, c’est pourquoi, nous avons créé un outil d’aide sur tableur, pour éviter les erreurs de calcul. Disponible gratuitement sur www.arcolib.fr. Attention, il ne remplace en aucun cas, la recopie sur le format « papier », l’Administration n’acceptant pas le tableur (5000 € d’amende par année contrôlée).

Régime réel : Les recettes

Généralités

=> Pour les professionnels non assujettis à TVA ou en franchise de TVA, les recettes s’enregistrent pour le montant total perçu.

Comptabilité informatique

Comptabilité manuelle

=> Pour les professionnels soumis à TVA (voir 5ème partie sur LA TVA), ces derniers peuvent opter pour la tenue d'une comptabilité hors taxe ou taxe incluse. Aucune option n'est à matérialiser. Selon son choix, le contribuable est simplement dans l'obligation de tenir une comptabilité en adéquation avec la déclaration souscrite.

Exemple pour une comptabilité tenue HT (Hors Taxes)

Comptabilité informatique

Comptabilité manuelle

Exemple pour une comptabilité tenue TTC (Toutes Taxes Comprises)

Lorsque la comptabilité est tenue taxe incluse, les recettes sont à comptabiliser pour le montant facturé TTC.

Comptabilité informatique

Comptabilité manuelle

Différents types de recettes professionnelles

Compte 706000 HONORAIRES ENCAISSÉS : en comptabilité informatique

Colonne « HONORAIRES » sur le livre Recettes-Dépenses

Sur la N°2035-A, ligne 1. Sont considérés comme des honoraires imposables :

- Les sommes perçues dans l’exercice de la profession en contrepartie du service rendu à un client ou patient.

- Les sommes perçues dans le cadre d’un remplacement d’un confrère, ainsi la rétrocession d’honoraires perçue par le remplaçant figure dans ce compte.

Sont imposables également les remboursements de frais reçus des clients qu’ils soient fixés forfaitairement ou correspondant aux frais réels.

TVA : Même s’ils sont remboursés à l’euro près, les remboursements de frais facturés aux clients doivent être assujettis à TVA au taux de la prestation principale. En contrepartie, les dépenses correspondantes sont déductibles pour leur montant réel, à condition qu’elles aient été effectivement payées et puissent être justifiées.

Compte 619000 DÉBOURS : en comptabilité informatique

Colonne « DÉBOURS » sur le livre Recettes-Dépenses

Sur la N°2035-A, ligne 2. Au même titre que les honoraires rétrocédés, les débours payés pour le compte du client sont déduits directement du montant des sommes encaissées au cours de l'année.

Les débours sont les sommes payées par le membre d’une profession libérale pour le compte de son client.

Le critère du débours est constitué par le fait qu’en cas de non paiement des sommes en cause, c’est le client qui est poursuivi et non le professionnel libéral.

C’est le cas notamment des droits d’enregistrement et des sommes versées aux conservations des hypothèques par les notaires pour le compte de leurs clients et des droits de plaidoirie versés par les avocats.

Compte 706900 HONORAIRES RÉTROCÉDÉS : en comptabilité informatique

Colonne « HONORAIRES RÉTROCÉDÉS » sur le livre Recettes-Dépenses

Sur la N°2035-A, ligne 3. Ce sont les honoraires que vous reversez à un confère ou à une personne exerçant une profession libérale complémentaire à la vôtre.

Ces sommes peuvent faire l'objet d'une déclaration DAS2-T (voir le 9ème commandement)

Compte 760000 PRODUITS FINANCIERS : en comptabilité informatique

Colonne « PRODUITS FINANCIERS » sur le livre Recettes-Dépenses

Sur la N°2035-A, ligne 5. Les produits financiers sont, en règle générale, imposables dans la catégorie des revenus de capitaux mobiliers. C’est notamment le cas des produits issus du placement des recettes professionnelles. Pensez alors à vérifier, si ces revenus ne sont pas déjà déclarés par l'établissement bancaire sur l’Imprimé Fiscal Unique et donc sur la déclaration d’impôt N°2042 en revenus de capitaux mobiliers (RCM).

Seuls sont imposables au titre des BNC, les produits issus du placement des fonds appartenant aux clients. C’est notamment le cas de certaines professions telles que les notaires, avocats, agents d’assurances, pouvant être amenés à percevoir des intérêts de créances, dépôts, cautionnements et comptes courants dans l’exercice de leur profession. Lorsque ces intérêts sont déposés dans des établissements de crédit ou des caisses du Trésor, ils ne sont à inclure dans les recettes professionnelles que s’ils restent acquis au professionnel.

Compte 708000 GAINS DIVERS : en comptabilité informatique

Colonne « GAINS DIVERS » sur le livre Recettes-Dépenses

Sur la N°2035-A, ligne 6. Sont considérés comme des gains divers :

- Les indemnités journalières maladie perçues dans le cadre d’un contrat obligatoire et les indemnités maladie perçues dans le cadre d’un contrat « Loi Madelin ».

- Les indemnités journalières maternité et congés paternité.

- Les indemnités destinées à compenser une perte de recettes.

- Les indemnités journalières de la COVID-19.

- Les prises en charge de formation professionnelle par un organisme (FIFPL, DPC,…) dès lors que la formation a été admise en déduction.

- Les profits tirés d’une activité commerciale ou agricole accessoire et dans le prolongement direct de l’activité libérale prépondérante.

Concernant exclusivement les médicaux et les paramédicaux :

- Les Redevances de collaboration perçues.

- L’aide à la télétransmission électronique des feuilles de soins.

- Les sommes perçues par les médecins du secteur libre en rémunération des stages organisés par la sécurité sociale.

- Les rémunérations forfaitaires versées aux médecins par la CPAM dans le cadre des bonnes pratiques (CPU).

- Les rémunérations forfaitaires perçues par les médecins ou leurs remplaçants au titre de la permanence des soins.

Recettes professionnelles perçues sur le compte privé

Une recette professionnelle doit être perçue sur le compte professionnel.

Si exceptionnellement, la recette a été perçue sur le compte personnel, il convient d’enregistrer la recette par un autre compte que la banque professionnelle puisque celle-ci n’a pas entrainé de mouvement d’argent :

Par exemple : Vous avez perçu des indemnités journalières maladie pour 2 000 € sur le compte privé.

Comptabilité informatique

Comptabilité manuelle

Méthode 1 :

Petite subtilité, une seconde écriture est nécessaire. Il faut solder la Banque 2 par une opération en dépense, afin que le solde de ce compte « privé et fictif » reste à un solde de 0 €.

Méthode 2 :

Il est possible de se faire un remboursement en effectuant un chèque du compte personnel vers le compte professionnel. Il suffit ensuite d’enregistrer l’opération normalement (par exemple « Banque 1 » à « Gains divers ») → chouette une écriture en moins !

Impayés ou remboursement d'un trop perçu

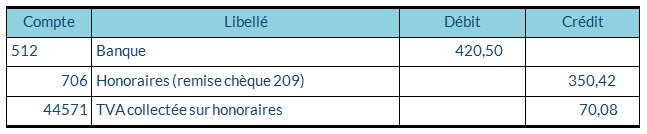

Si la Banque retourne un chèque impayé de 50 € déjà comptabilisé en Honoraires, il convient d’annuler la recette comme suit :

Comptabilité informatique

Comptabilité manuelle

La recette préalablement comptabilisée, est ainsi annulée.

=> La même méthode s’applique pour les remboursements de trop perçu d’honoraires.

Recettes non imposables

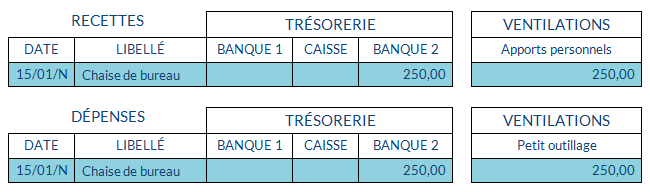

Compte 108000 APPORT PERSONNEL : en comptabilité informatique

Colonne « APPORT PERSONNEL » sur le livre Recettes-Dépenses

Les apports en trésorerie émanant d’un compte privé effectués sur le compte bancaire professionnel ne sont pas imposables. Ils doivent, par conséquent, être comptabilisés au compte de l'exploitant (compte 108, colonne « Apports Personnels » pour la comptabilité papier).

C’est la même chose pour les sommes reçues sur le compte bancaire professionnel n'ayant pas de lien avec l'activité libérale (salaires, remboursements de soins et de médicaments…).

Compte 164000 EMPRUNT : en comptabilité informatique

Colonne « EMPRUNT PROFESSIONNEL » sur le livre Recettes-Dépenses

Le capital reçu lors de la souscription d'un emprunt destiné à l'acquisition d'éléments corporels ou incorporels dont l'objet présente un caractère spécifiquement professionnel ne constitue pas une recette imposable.

Exemple : Vous empruntez 20 000 € pour l’achat d’une patientèle.

Comptabilité informatique

Comptabilité manuelle

=> Concernant la déduction des intérêts d'emprunts : (voir dans la 3ème partie : LES DÉPENSES, au chapitre 2 DÉPENSES PROFESSIONNELLES, en rubrique : FRAIS FINANCIERS)

Compte 580000 VIREMENTS INTERNES : en comptabilité informatique

Colonnes « VIREMENTS INTERNES » sur le livre Recettes-Dépenses

Lorsqu’un mouvement d’argent est effectué d'un compte de trésorerie professionnel à un autre compte de trésorerie professionnel, ils doivent apparaitre dans cette colonne.

Par exemple : Vous avez perçu des honoraires en espèces pour 200 € que vous avez comptabilisé comme suit :

Comptabilité informatique

Comptabilité manuelle

Vous remettez cette somme sur le compte professionnel :

Comptabilité informatique

On sort la somme dans le journal de Caisse :

Pour la remettre dans le journal de Banque :

Le compte 580 est ainsi soldé (200 € au débit et 200 € au crédit = 0)

Comptabilité manuelle

On sort la somme de la « Caisse » :

Pour la remettre en Banque :

=> Le compte « Virement Interne » doit ainsi être obligatoirement soldé.

Régime réel : Les dépenses

Généralités

Caractère déductible d'une dépense

a - Conditions :

Pour être admises en déduction du résultat, les dépenses :

- doivent être nécessitées par l’exercice de la profession, c'est-à-dire qu'elles sont nécessaires à l'acquisition du revenu,

- doivent être effectivement acquittées au cours de l’année d’imposition, sauf option pour le régime de créances et dettes ou en cas de cessation d’activité,

- doivent être justifiées par une facture afin de permettre le contrôle de la réalité des frais et charges. Dans le cas contraire, la dépense n’est pas déductible.

b - Exceptions :

Frais forfaitaires : Il est admis que certains frais soit évalués forfaitairement et dérogent donc aux conditions de droit commun. Il s'agit notamment :

- des frais de véhicules (indemnités kilométriques),

- des frais de blanchissage (forfait spécifique pour le lavage des vêtements professionnels, à la maison),

- des frais de représentation, réception, prospection, cadeaux professionnels, travaux de recherche, blanchissage, petits déplacements, pour les médecins conventionnés du secteur 1 qui choisissent d’appliquer la déduction forfaitaire de 2%.

Dépenses constituant des immobilisations : Pour être admises en déduction l'année de l'achat, les dépenses ne doivent pas être qualifiées d’immobilisation (patientèle, caution… ou matériel professionnel dont la valeur unitaire est supérieure à 500 € HT).

La limite s'entend donc de 600 € TTC pour les professionnels non assujettis à la TVA (d’autre précisions au point : PETIT OUTILLAGE).

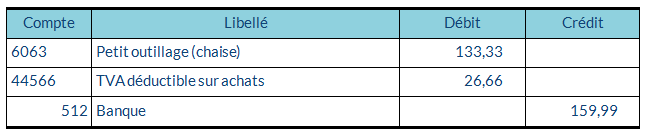

=> Pour les professionnels non assujettis à la TVA ou en franchise de TVA, les dépenses s’enregistrent pour le montant total payé.

Nous reprenons l’exemple de la chaise de bureau que vous payez pour un montant de 159,99 € TTC (HT 133,33 € et TVA 26,66 €).

Comptabilité informatique

Comptabilité manuelle

=> Pour les professionnels soumis à TVA

Exemple d’une comptabilité tenue HT (Hors Taxes) :

Comptabilité informatique

Comptabilité manuelle

Comptabilité TTC (Toutes Taxes Comprises) :

Lorsque la comptabilité est tenue taxe incluse, les dépenses sont à comptabiliser pour le montant payé TTC.

Comptabilité informatique

Comptabilité manuelle

Différents types de dépenses professionnelles

Compte 600000 ACHATS : en comptabilité informatique

Colonne « ACHATS » sur le livre Recettes-Dépenses

Sur la N°2035-A, ligne 8. Il s’agit des fournitures et produits revendus à la clientèle (médicaments, crèmes, films, produits servant à la confection des prothèses, matières premières pour un artiste peintre, etc.) ou entrant dans la composition des prestations effectuées. Il s’agit donc des biens à usage unique, des consommables qui sont inutilisables ultérieurement ou qui disparaissent durant la réalisation de la prestation.

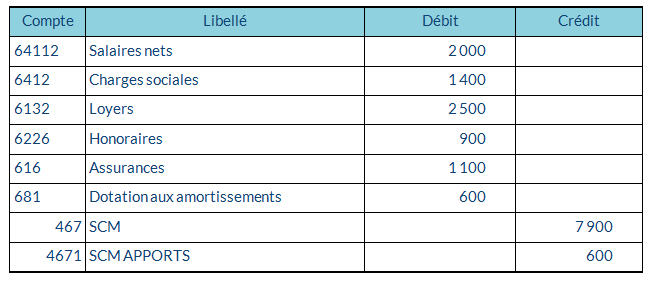

Compte 641000 SALAIRES NETS PAYÉS : en comptabilité informatique

Colonne « SALAIRES NETS» sur le livre Recettes-Dépenses

Sur la N°2035-A, ligne 9. Il s’agit des salaires nets et avantages en nature, uniquement si vous êtes employeur.

Compte 645000 CHARGES SOCIALES SUR SALAIRES : en comptabilité informatique

Colonne « CHARGES SOCIALES SUR SALAIRES » sur le livre Recettes-Dépenses

Sur la N°2035-A, ligne 10. Ce poste concerne les cotisations versées aux Organismes Sociaux pour vos salariés. Il s’agit de la part patronale et de la part salariale des cotisations assises sur les salaires.

Attention : ne pas mettre les charges sociales personnelles.

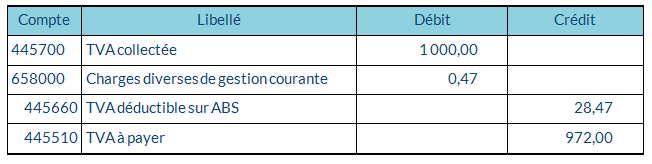

Compte 635200 TAXE SUR LA VALEUR AJOUTÉE : en comptabilité informatique

Colonne « TAXE SUR LA VALEUR AJOUTÉE » sur le livre Recettes-Dépenses

Sur la N°2035-A, ligne 11. Ce poste concerne les professionnels assujettis à TVA et tenant une comptabilité « Taxe incluse » (comptabilité dite TTC).

Sont déductibles au titre des dépenses professionnelles :

- d'une part, la TVA nette versée au Trésor, c'est-à-dire la différence entre la taxe afférente aux recettes et celle ayant grevé les biens et services utilisés dans l'exercice de la profession,

- et, d'autre part, la TVA grevant les immobilisations ayant fait l'objet d'une imputation effective au titre de l'année d'imposition (les amortissements sont en effet toujours calculés sur des bases amortissables retenues HT).

Ce poste peut également concerner les assujettis partiels tenant une comptabilité Hors Taxe qui peuvent y porter le montant de la TVA non récupérable, qui est alors une charge retraitée (se référer au guide fiscal des BNC pour plus d’informations).

Compte 635120 COTISATION FONCIERE DES ENTREPRISES : en comptabilité informatique

Compte 635125 COTISATION VALEUR AJOUTÉE DES ENTREPRISES

Colonne « CONTRIBUTION ÉCONOMIQUE TERRITORIALE » sur le livre Recettes-Dépenses

Sur la N°2035-A, ligne 12. Celle-ci est composée :

- De la cotisation foncière des entreprises (CFE) (rappelez-vous du commandement n°9).

Sont assujetties à la CFE, les personnes exerçant une activité professionnelle non salariée à titre habituel.

Les professionnels dépourvus de local professionnel (cas des remplaçants et des activités non sédentaires notamment) sont redevables de la CFE au lieu de leur habitation principale.

La CFE n'est pas due au titre de l'année de la création. Concernant les exonérations possibles, nous vous dirigeons vers le guide fiscal des BNC.

- De la cotisation sur la valeur ajoutée des entreprises (CVAE).

Celle-ci n’est due que si le montant des recettes est supérieur à 500 000 €.

Compte 635800 AUTRES IMPÔTS ET TAXES : en comptabilité informatique

Colonne « AUTRES IMPOTS» sur le livre Recettes-Dépenses

Sur la N°2035-A, ligne 13. Il s'agit notamment des impôts suivants : la taxe foncière si le local est inscrit à l’actif, la taxe d’enlèvement des ordures ménagères, la taxe sur les salaires. Cette dernière est due par les employeurs établis en France qui ne sont pas soumis à la taxe sur la valeur ajoutée (TVA) sur la totalité de leur chiffre d'affaires (se référer au guide fiscal des BNC pour du plus amples précisions).

Figure également la Contribution à la Formation Professionnelle qui est à porter dans le compte 635100 (plus de précisions au point : CHARGES SOCIALES PERSONNELLES OBLIGATOIRES).

Compte 613200 LOYERS ET CHARGES LOCATIVES : en comptabilité informatique

Colonne « LOYERS ET CHARGES LOCATIVES » sur le livre Recettes-Dépenses

Sur la N°2035-A, ligne 15.

Loyer et charges locatives :

- La Taxe foncière, lorsque son remboursement au propriétaire est expressément prévu au bail.

- Les frais de location d’un garage utilisé exclusivement pour le stationnement du véhicule professionnel et l’entreposage d’archives.

- Dans le cas de locaux à usage mixte (à usage d’habitation et professionnel), il appartient au professionnel de déterminer la partie déductible. À titre de règle pratique, il est admis que la partie du loyer déductible des revenus professionnels soit égale à la fraction du loyer total correspondant au rapport existant entre la superficie affectée à l'usage professionnel et la superficie totale des locaux. La formule est donc la suivante : loyer total x superficie professionnelle / superficie totale = montant du loyer déductible.

Le dépôt de garantie n’est pas déductible en loyer. Il doit être assimilé à une immobilisation non amortissable qu’il convient d’inscrire au registre des immobilisations.

Location à soi-même : Un titulaire de BNC qui utilise, pour son activité professionnelle, une partie de sa résidence principale maintenue dans son patrimoine privé, et dont il est propriétaire, peut déduire, de son revenu imposable, le loyer correspondant à la fraction de l’immeuble utilisée à titre professionnel sous condition d’imposer ce montant au titre des revenus fonciers.

Le cas échéant, nous vous conseillons de consulter notre guide fiscal BNC qui récapitule les conditions à respecter.

Frais de double résidence : L’Administration définit les frais de double résidence comme des dépenses supplémentaires, notamment de séjour et de déplacement, effectivement supportées par un contribuable, qui résultent de la nécessité pour ce dernier de résider pour des raisons professionnelles dans un lieu distinct de son domicile habituel.

En effet, s’il est établi que la double résidence est justifiée par l'impossibilité de maintenir une seule résidence compte tenu du lieu de travail de chacun des époux, partenaires à un pacte civil de solidarité ou, dans le cas d'un concubinage stable et continu, concubins, les dépenses de double résidence ont alors le caractère de frais professionnels.

Compte 613500 LOCATION DE MATÉRIEL ET DE MOBILIER : en comptabilité informatique

Colonne « LOCATION DE MATÉRIEL ET DE MOBILIER » sur le livre Recettes-Dépenses

Sur la N°2035-A, ligne 16. Il peut s’agir :

- De redevances de collaboration (ces sommes doivent faire l'objet d'une déclaration DAS2-T; se référer au 9ème commandement),

- De redevances cliniques,

- De crédit-bail, de leasing sur du matériel nécessaire à l’activité professionnelle.

Compte 615000 ENTRETIEN ET RÉPARATIONS : en comptabilité informatique

Colonne « ENTRETIEN ET RÉPARATIONS » sur le livre Recettes-Dépenses

Sur la N°2035-A, ligne 17. Constituent des dépenses déductibles, les dépenses d’entretien et de réparation des locaux, des matériels et des mobiliers professionnels.

Maintien du bien en état de fonctionnement : Les dépenses d'entretien doivent permettre uniquement de maintenir les biens entretenus en bon état de fonctionnement. Lorsque ces dépenses ont pour conséquence l’amélioration ou l’aménagement des biens en question, celles-ci font l'objet d'une inscription à l'actif professionnel donnant lieu à un calcul d'amortissement (voir 4ème partie : LES IMMOBILISATIONS ET AMORTISSEMENTS).

Exemple de biens déductibles : travaux périodiques de peinture, de nettoyage et réfection partielle de plomberie et d’électricité, les contrats de maintenance.

Exemple de biens à porter en immobilisations : les dépenses de mise en conformité, de grosses réparations, de remplacement d’éléments existants et de réalisation de nouveaux agencements doivent être immobilisées et amorties.

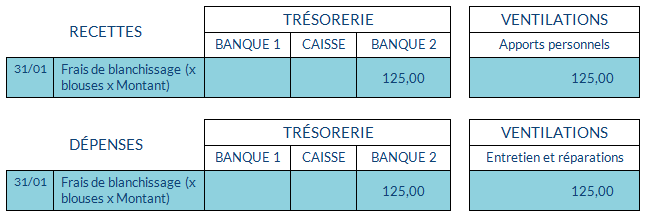

Blanchissage : Si vous utilisez des blouses, des serviettes, des draps, pour votre activité professionnelle, et que vous décidez de les laver à votre domicile, vous pourrez déduire un forfait.

Il vous suffit de vous rendre une fois en début d’année au pressing pour connaître les tarifs appliqués et obtenir un devis, ou encore mieux une facture.

Précision :

Le blanchissage ne concerne pas les vêtements utilisés dans la vie courante (pull, jeans,…).

La comptabilisation doit obligatoirement être faite mensuellement et non en fin d’année.

Un outil de calcul est disponible sur www.arcolib.fr.

=> Comptablement, la dépense n’est pas effective, il y a pas de mouvement d’argent sur la banque professionnelle. On ne passe donc pas par la banque professionnelle afin d’éviter d’affecter le solde de celui-ci.

Exemple d’une comptabilité informatique à la fin du mois concerné

Exemple d’une comptabilité manuelle

On indique le même montant du côté des recettes pour solder la Banque 2 qui est « fictive ».

Compte 621100 PERSONNEL INTÉRIMAIRE : en comptabilité informatique

Colonne « PERSONNEL INTÉRIMAIRE » sur le livre Recettes-Dépenses

Sur la N°2035-A, ligne 18. Sont déductibles les sommes acquittées auprès des entreprises de personnel intérimaire en rémunération de l'utilisation d'un tel personnel. En général, il s’agit des frais de secrétariat téléphonique.

Compte 606300 PETIT OUTILLAGE : en comptabilité informatique

Colonne « PETIT OUTILLAGE » sur le livre Recettes-Dépenses

Sur la N°2035-A, ligne 19. Les dépenses d’acquisition de matériel, de mobilier ou de logiciel peuvent être portées directement en charges déductibles dans ce poste, lorsque leur prix unitaire hors taxe ne dépasse pas 500 € HT (soit 600 € TTC pour les professionnels exonérés de TVA).

=> Lorsque le paiement du prix est fractionné ou lorsqu’il s’agit d’un bien à usage mixte, il convient de retenir le prix total du bien pour déterminé s’il convient de l’immobiliser (inscrire au tableau des immobilisations) ou non.

Exemple 1 : Vous achetez un fauteuil professionnel pour 800 € payé en deux fois (400 € en décembre 2024 et 400 € en janvier 2025).

Exemple 2 : Vous achetez un ordinateur pour 1 000 € avec une utilisation professionnelle de 50 %.

Dans les deux cas de figure le prix d’achat total étant supérieur à 600 € TTC, vous ne pouvez pas déduire ces frais dans ce poste de dépense. Il convient d’inscrire ces deux achats pour leur valeur totale en immobilisation (voir 4ème partie : LES IMMOBILISATIONS ET AMORTISSEMENTS).

=> Les meubles « meublants » acquis lors de l’installation ou dans le cadre d’un renouvellement complet du mobilier doivent être immobilisés dès lors que la valeur totale (et non plus unitaire) de ces biens dépasse le seuil de 500 € HT (ou 600 € TTC).

Exemple : Vous achetez 4 chaises à 200 € la chaise.

=> De même, lorsqu’un bien se compose de plusieurs éléments qui peuvent être achetés séparément, il convient de retenir le prix global de ce bien, et non la valeur de chaque élément, pour apprécier la limite de 500 € HT.

Exemple : Vous achetez en même temps un écran de PC 125 € HT, une unité centrale à 420 € HT, une souris et un clavier pour 25 € HT, l’ensemble est à immobiliser (Valeur totale d’acquisition = 570 € HT).

Compte 606100 CHAUFFAGE, EAU, GAZ, ÉLECTRICITÉ : en comptabilité informatique

Colonne « CHAUFFAGE, EAU, GAZ, ÉLECTRICITÉ » sur le livre Recettes-Dépenses

Sur la N°2035-A, ligne 20. Les sommes payées au titre des charges d’eau, chauffage, gaz, fuel, électricité, sont déductibles pour la quote-part professionnelle, que le professionnel soit locataire ou propriétaire.

Compte 622600 HONORAIRES NE CONSTITUANT PAS DES RÉTROCESSIONS : en comptabilité informatique

Colonne « HONORAIRES NE CONSTITUANT PAS DES RÉTROCESSIONS » sur le livre Recettes-Dépenses

Sur la N°2035-A, ligne 21. Sont déductibles dans ce poste : les sommes (Honoraires, commissions ou ristournes) versées à des personnes ne faisant pas partie du personnel salarié. C’est le cas notamment de la cotisation versée tous les ans à ARCOLIB, ou encore des honoraires versés à votre expert comptable le cas échéant.

Ces sommes peuvent faire l'objet d'une déclaration DAS2-T (voir explication au 9ème commandement)

Compte 616000 PRIMES D’ASSURANCES : en comptabilité informatique

Colonne « PRIMES D’ASSURANCES » sur le livre Recettes-Dépenses

Sur la N°2035-A, ligne 22. Sont déductibles les primes d’assurances versées dans le cadre de contrats ayant pour objet de couvrir des risques inhérents à la profession, notamment :

La Responsabilité Civile Professionnelle (RCP),

L’Assurance du Local,

La Garantie des frais généraux.

Compte 625200 FRAIS DE VÉHICULES : en comptabilité informatique

Colonne « FRAIS DE VÉHICULES » sur le livre Recettes-Dépenses

Sur la N°2035-A, ligne 23. Deux options sont possibles :

Soit déduire les dépenses de frais de voiture pour leur MONTANT RÉEL, sur justificatif à l’appui.

Soit opter pour le BARÈME FORFAITAIRE publié chaque année par l’Administration et qui est disponible sur www.arcolib.fr.

Règles à connaître : elles sont applicables dans tous les situations exposées ci-après.

1) L’option est exercée au 1er Janvier de chaque exercice, l’option pour le barème forfaitaire étant matérialisée par la non comptabilisation à un poste de charges des frais couverts par le barème.

2) Les deux modes de déduction (frais réels et le forfait BNC) ne peuvent être utilisés sur la même année. Ils sont, en effet, exclusifs l’un de l’autre.

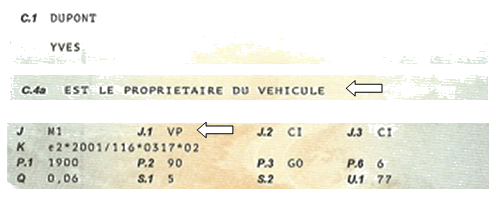

La seule exception, réside lors du passage en cours d’année d’un véhicule de tourisme (mention VP sur la carte grise en zone J.1) avec le suivi du barème kilométrique à un véhicule utilitaire (mention VU, CTTE, ou VASP sur la carte grise en zone J.1) avec déduction des frais réels.

Il est alors tout à fait possible d’appliquer le barème kilométrique pour le véhicule de tourisme utilisé pendant la première partie de l’exercice, puis les frais réels pour le véhicule utilitaire acquis et utilisé pendant le reste de l’année.

3) Quel que soit le mode de déduction retenu, vous devez être en mesure de justifier par tous moyens le nombre de kilomètres parcourus à titre professionnel au cours de l’année d’imposition (rappelez-vous du commandement n°6).

En effet, le kilométrage professionnel sert de base au calcul :

- Du barème forfaitaire qui est directement appliqué à ce kilométrage

- De l’évaluation des frais réels puisqu’il permet de déterminer le coefficient d’utilisation professionnelle (kilométrage professionnel/kilométrage total)

La tenue d’un agenda professionnel précis et détaillé permet de justifier du kilométrage parcouru à titre professionnel.

NOUS ALLONS ILLUSTRER LES DIFFÉRENTES OPTIONS QUI PEUVENT ETRE EXERCÉES PAR L’EXEMPLE CI-DESSOUS :

Vous êtes un professionnel, non soumis à la TVA, et vous avez acquis un véhicule de tourisme pour 30 000 € le 1er juin 2024, dont l’émission de C02 par kilomètre est de 155 grammes.

Vous avez parcouru 10 323 kms dont 2 581 kms à titre personnel. L’utilisation personnelle du véhicule est donc de 25 % (2 581 / 10 323).

Les frais de carburant sont de 2 736 €, les frais d’entretien de 1 240 €, les frais d’assurance de 824 €, les frais de carte grise de 426 € et les intérêts d’emprunt de 327 €.

EXEMPLE 1 : FRAIS RÉELS AVEC INSCRIPTION DU VÉHICULE A L’ACTIF

- Le véhicule sera inscrit pour sa valeur d’achat (30 000 €) dans le tableau des immobilisations et des amortissements sur la déclaration n° 2035 (les règles et calcul des amortissements sont expliqués dans la 4ème partie : LES IMMOBILISATIONS ET AMORTISSEMENTS).

- Vous pourrez déduire les charges dans la limite de l’utilisation professionnelle.

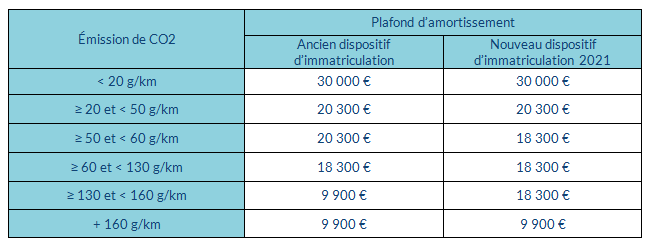

Il est préconisé par l’Administration fiscale, d’amortir les véhicules sur 5 ans. Les voitures particulières, où figure la mention VP sur la carte grise en zone J.1, sont soumises à des plafonds d’amortissements qui sont fonction de l’émission de CO2 du véhicule portée en zone V.7 (si mention VU, CTTE, ou VASP : pas de plafond d’amortissement).

La fraction du prix d’acquisition qui excède un certain seuil, est exclue des amortissements déductibles (ci-dessous les seuils).

PLAFONDS D’AMORTISSEMENT POUR LES VÉHICULES DE TOURISME acquis ou loués à partir de 2021 :

Depuis l'année 2021, le plafond de déductibilité de l'amortissement, varie en fonction du taux d'émission de CO2 du véhicule et du fait qu'il relève ou non du nouveau dispositif d'immatriculation (norme WLTP).

Les véhicules doivent être inscrits sur le registre des immobilisations pour leur valeur totale et être amortis sur cette base.

1) Lors de l’acquisition du véhicule :

Comptabilité informatique

Comptabilité manuelle

2) Lors du règlement des charges réelles (carburant, entretien, carte grise, primes d’assurances, intérêt d’emprunt) :

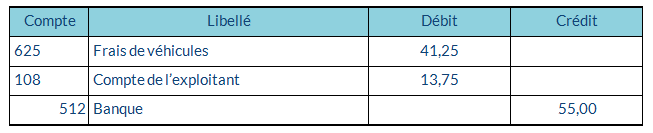

Par exemple : Vous payez le 20 mars 55 € de frais de carburant (quote-part privée = 25%)

Comptabilité informatique

1ère méthode : Vous portez directement la quote-part privée en Prélèvements Personnels.

2ème méthode : Vous déduisez comptablement la totalité des frais et vous réintégrerez extra-comptablement en ligne 36 de la N°2035-B, la quote-part privée :

Comptabilité manuelle

1ère méthode : Vous portez directement la quote-part privée en « Prélèvements Personnels ».

2ème méthode : Vous déduisez comptablement la totalité des frais et vous réintégrerez extra-comptablement en ligne 36 de la N°2035-B, la quote-part privée :

3) En fin d’année :

1- Vous devez comptabiliser les amortissements (voir explication dans la 4ème partie : LES IMMOBILISATIONS ET AMORTISSEMENTS)

Au cas présent, l’amortissement s’effectuera sur 5 ans (20%) pour le véhicule : 30 000 x 20% x 210/ 360 jours = 3 500 €

Comptabilité informatique

Comptabilité manuelle

Il conviendra de compléter sur la 2035-SUITE, le tableau des immobilisations et amortissements et d’inscrire l’amortissement de 3 500 € sur la N°2035-B ligne 41 « dotation aux amortissements ».

2- Vous devez réintégrer extra-comptablement l’amortissement excédentaire sur la N°2035-B ligne 36 « divers à réintégrer ».

Comptabilité informatique et comptabilité manuelle

Amortissement excédentaire :

= (Prix d’acquisition - Plafond) x Taux d’amortissement x Nombre de jours d’utilisation dans l’année

Soit : (30 000 - 18 300) x 20% x 210/360 jours = 1 365 €

3- Vous devez réintégrer extra-comptablement, la quote-part privée des amortissements sur la N°2035-B ligne 36 « divers à réintégrer ».

Comptabilité informatique et comptabilité manuelle

Quote-part privée d’amortissement :

= (Amortissement de l’année - Amortissement excédentaire) x Taux correspondant à l’utilisation personnelle x Nombre de jours d’utilisation dans l’année

Soit : (3 500 – 1 365) x 25% = 534 €

4- Vous devez réintégrer la quote-part privée des frais de véhicule si vous avez effectué la 2ème méthode (déduction de la totalité des frais).

Soit : (2 736 + 1 240 + 824 + 426 + 327) x 25 % = 1 388

Comptabilité informatique

Comptabilité manuelle

Vous devez réintégrer extra-comptablement, la quote-part privée des frais de véhicule sur la N°2035-B ligne 36 « divers à réintégrer » pour 1 388 €

=> En cas de cession ou de reprise du véhicule dans le patrimoine privé, le régime des plus et moins values professionnelles est applicable. Cette plus-value n’est taxable, pour les BNC, que pour la part afférente à l’usage professionnel du véhicule (voir Les IMMOBILISATIONS chapitre LES PLUS ET MOINS-VALUES).

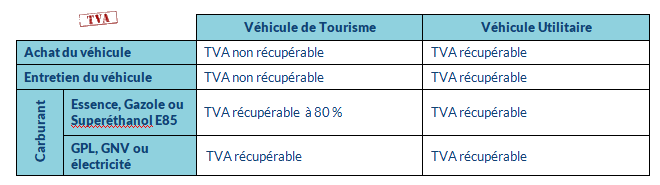

TVA : Concernant les véhicules de tourisme (mention VP sur la carte grise) : la TVA n’étant pas récupérable, le prix d’acquisition à retenir s’entend T.T.C.

Le prix est retenu pour son montant H.T. lorsque la TVA est effectivement récupérable (véhicule utilitaire (mention VU, CTTE, ou VASP sur la carte grise) ou véhicule auto-école si les frais réels sont déduits, et non l’indemnité kilométrique).

Concernant les véhicules électriques : Lorsque les accumulateurs nécessaires au fonctionnement des véhicules électriques ont fait l'objet d'une facturation séparée ou d'une mention distincte qui permet de les identifier lors de l'acquisition du véhicule, ils ne sont pas pris en compte pour le calcul de l’amortissement excédentaire. Seul l'amortissement concernant le coût du véhicule lui-même est donc susceptible d'être limité.

EXEMPLE 2 : FRAIS RÉELS SANS INSCRIPTION DU VÉHICULE A L’ACTIF

Le véhicule n’est pas inscrit au registre des immobilisations et des amortissements. La cession du véhicule ne sera donc pas soumise au régime des plus et moins values professionnelles.

Seules les dépenses d’utilisation sont déductibles (carburant, entretien courant, petites réparations), ligne 23 « Frais de véhicules » de la déclaration N°2035-A, au prorata de l’usage professionnel.

EXEMPLE 3 : FORFAIT KILOMÉTRIQUE SANS INSCRIPTION DU VÉHICULE A L’ACTIF

Le forfait kilométrique est possible sous respect des conditions ci-dessous :

Attention : Si vous utilisez plusieurs véhicules dans l’année, le barème doit s’appliquer de façon séparée pour chaque véhicule, quelle que soit sa puissance fiscale.

Lors d’une comptabilité informatique :

Il convient de procéder en fin d’année à la comptabilisation de l’indemnité kilométrique par le biais d’une OD. Le barème kilométrique est disponible sur www.arcolib.fr

Soit un véhicule thermique 6 CV (mention de la puissance fiscale zone P6 sur la carte grise).

(7 742 km x 0,374) + 1 457 = 4 353 €

Lors d’une comptabilité manuelle :

Aucune opération ne doit apparaitre dans le poste « frais de véhicules ».

Au niveau de la N°2035, le cadre 7 barème kilométrique de la N°2035-B sera à compléter, et le montant de l’indemnité kilométrique (4 353 €) sera à reporter ligne 23 « frais de véhicule » de la N°2035-A.

EXEMPLE 4 : FORFAIT KILOMÉTRIQUE AVEC INSCRIPTION DU VÉHICULE A L’ACTIF

1) Les conditions de l’EXEMPLE 3 doivent être respectées (carte grise et comptabilité).

En outre :

2) Le véhicule sera inscrit pour sa valeur d’achat dans le tableau des immobilisations et des amortissements sur la déclaration n° 2035-Suite.

Comptabilité informatique

Comptabilité manuelle

Il devra faire l’objet, chaque année, d’un calcul d’amortissement (voir explication dans la 4ème partie : LES IMMOBILISATIONS ET AMORTISSEMENTS), non déductible du fait de l’option pour le forfait kilométrique.

L’amortissement du véhicule doit être porté en case B, au bas du tableau des amortissements, venant ainsi en déduction des amortissements de l’année et aboutissant à la dotation NETTE reportée en ligne 41 de la 2035-B.

3) Les frais de carte grise, les frais financiers et les dépenses à caractère imprévisible, telles que les dépenses de réparation consécutives à un accident seront déductibles pour la quote-part professionnelle au poste « frais de véhicules ». Ils seront à porter sur la N°2035-B au cadre 7 Barèmes kilométriques, case « frais réels non couverts par les barèmes kilométriques (et à reporter ligne 23 « frais de véhicules » sur la 2035-A).

4) En cas de cession ou de reprise du véhicule dans le patrimoine privé, le régime des plus et moins values professionnelles est applicable. Cette plus-value n’est taxable, pour les BNC, que pour la part afférente à l’usage professionnel du véhicule (voir Les IMMOBILISATIONS chapitre LES PLUS ET MOINS-VALUES).

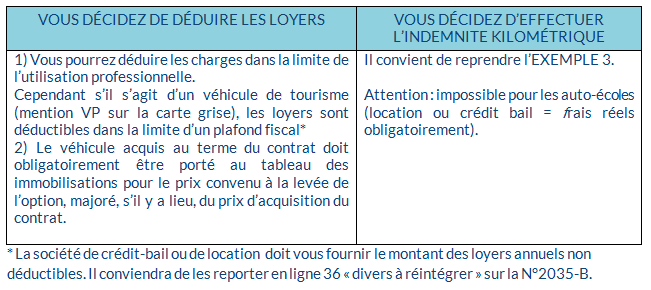

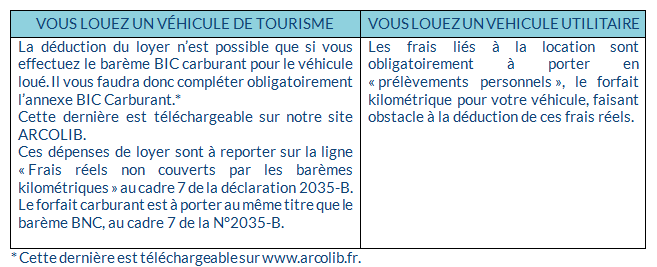

SI VOUS EFFECTUEZ UNE LOCATION D‘UN VÉHICULE SUPÉRIEUR A 3 MOIS OU PRIS EN CRÉDIT-BAIL

AUTRES CAS :

1) vous êtes a l’indemnité kilométrique pour le véhicule possédé et vous louez un véhicule d’une durée < a 3 mois

Deux options sont possibles :

2) Vous utilisez durant l’année un véhicule prété, il suffit de se référer à l’exemple 2 : FRAIS RÉELS SANS INSCRIPTION DU VÉHICULE A L’ACTIF.

POUR LES PROFESSIONNELS ASSUJETTIS A TVA : Voici un tableau synthétique.

Cas particulier des AUTO-ÉCOLES : Se référer au guide fiscal des BNC.

Compte 625400 AUTRES FRAIS DE DÉPLACEMENTS : en comptabilité informatique

Colonne « AUTRES FRAIS DE DÉPLACEMENTS » sur le livre Recettes-Dépenses

Sur la N°2035-A, ligne 24.

Frais de voyage : Sont déductibles, les frais de voyage nécessaires à l’exercice de la profession. C’est le cas notamment des billets de train, des billets d’avion, des taxis, des péages…

Les déplacements n’ayant pas un caractère exclusivement professionnel ne pourront donner lieu à la déduction de la seule quote-part professionnelle.

A notre avis, concernant une dépense de « billets d’avion », il est toujours préférable d’en comptabiliser une quote-part à titre personnelle (50 % en général).

Concernant les frais d’hôtels : n’est pas récupérable, la TVA afférente aux frais d’hébergement et de logement des salariés et dirigeants.

Repas pris seul(e) sur le lieu de travail :

Les frais de repas pris seul sur le lieu de travail, c'est-à-dire où vous ne payez que votre repas, ne sont déductibles que sur facture à l’appui. A défaut de facture, aucune déduction ne peut être pratiquée, même forfaitaire (contrairement aux règles applicables pour les salariés).

Le lieu de travail ne doit pas être anormalement éloigné du domicile (sauf circonstances indépendantes de la volonté du professionnel).

À contrario, la distance entre le domicile et le lieu de travail doit faire obstacle à ce que le repas soit pris au domicile.

Au titre de l’année 2023 : la part non déductible des frais de repas est de 5,20 € avec un montant maximum déductible est de 15,00 €

=> Ce forfait s'applique à tous les professionnels, que l'activité soit sédentaire ou itinérante.

=> Exemple pour une comptabilité exonérée de TVA ou en franchise de TVA :

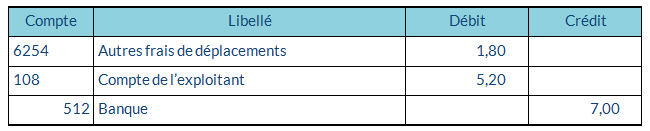

Exemple : Un professionnel non soumis à la TVA achète le 17 mai 2023, son sandwich à 7,00 € TTC :

Ce sandwich à 7,00 € ne sera déductible en réalité, que pour 1,80 € (7,00-5,20)

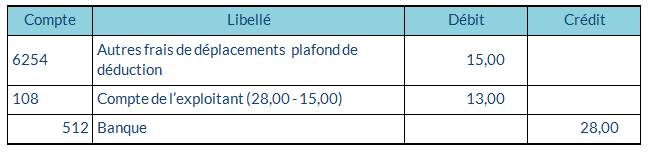

Exemple : Un professionnel non soumis à la TVA achète le 10 juin 2023, son repas pour 28,00 € TTC :

Ce repas à 28,00 € ne sera déductible en réalité que pour 15,00 €

Comptabilité informatique :

Repas du 17/5/2023 à 7,00 € :

Repas du 10/6/2023 à 28,00 € :

Comptabilité manuelle :

Exemple pour le repas du 17/5/2023 à 7 € :

Exemple pour une comptabilité tenue HT (Hors Taxes)

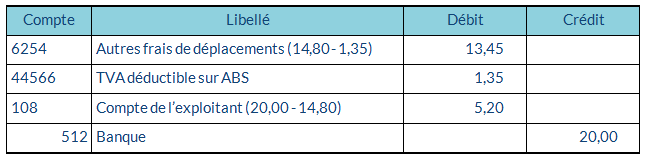

Pour les professionnels assujettis à la TVA, le calcul de la TVA déductible s’effectue de la manière suivante :

Montant de la TVA indiquée sur la facture x Montant déductible TTC / Prix du repas TTC

Exemple : Le professionnel achète son repas à 20 € TTC.

Les frais de repas HT sont de 18,18 € et la TVA est de 1,82 €

Le montant du repas déductible TTC est de 14,80 € (20 - 5,20)

Calcul de la TVA récupérable : 1,82 x 14,80 / 20 = 1,35 €

Comptabilité informatique :

Comptabilité manuelle :

Compte 646300 AUTRES CHARGES OBLIGATOIRES: en comptabilité informatique

Colonne « CHARGES SOCIALES PERSONNELLES OBLIGATOIRES » sur le livre Recettes-Dépenses

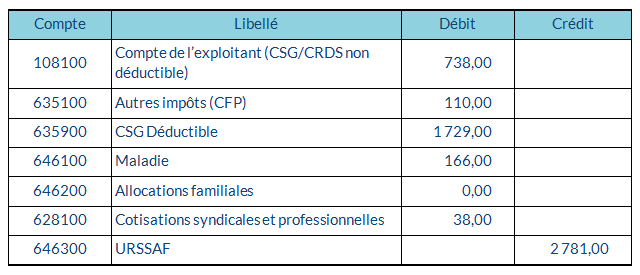

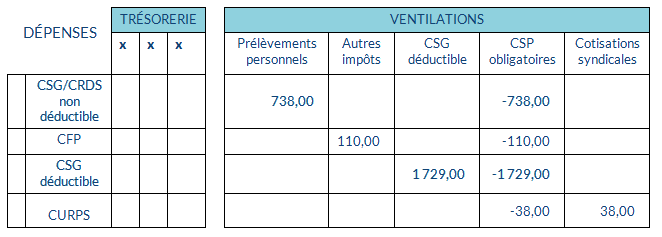

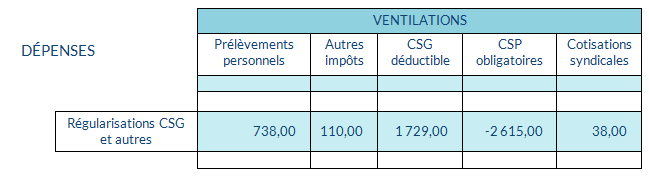

Sur la N°2035-A, ligne 25BT, ligne 13, ligne 14, ligne 29). Compte tenu de la complexité, afin de déterminer quelle doit être la ventilation lors du paiement de la cotisation mensuelle ou trimestrielle URSSAF, nous préconisons de comptabiliser l’ensemble des cotisations dans un seul compte ou poste, lors de chaque paiement. En fin d’année, il convient alors de procéder à une régularisation, dans les comptes adéquats.

Exemple : Un masseur kinésithérapeute, paye des cotisations trimestriellement pour un total à l’année de 2 781 €. Soit 4 015 € de provisionnelle et 1 234 € de régularisation.

Attention : Vous devez vous assurer au préalable que le montant total de la provisionnelle et de la régularisation (montant à droite dans les tableaux) est identique au montant total que vous avez payé dans l’année. N’hésitez pas à nous contacter si vous rencontrez des difficultés.

En fin d’année, les cotisations doivent être ventilées de la manière suivante :

Contribution à la Formation Professionnelle = 110 € (110 € de provisionnelle)

Cotisation URPS = 38 € (44 € de provisionnelle et -6 € de régularisation)

Allocations Familiales = 0 € (0 € de provisionnelle et 0 € de régularisation)

Maladie = 166 € (170 € de provisionnelle et -4 € de régularisation)

CSG-CRDS = 2 467 € (3691 € de provisionnelle et -1224 € de régularisation)

Dont CSG déductible pour 1 729 € (2467 x 6,8/9,7)

Dont CSG/CRDS non déductible pour 738 € (2467 x 2,9/9,7)

1) Écriture comptable lors des paiements

Comptabilité informatique

Comptabilité manuelle

2) Écriture comptable en fin d’année :

Comptabilité informatique : Saisie au journal des OD.

Comptabilité manuelle

2 solutions possibles : soit sur le mois de décembre, soit sur le récapitulatif annuel.

=> Cette écriture de régularisation ne passe pas par la trésorerie, s’agissant juste d’une ventilation de poste à poste.

Soit sur le mois de DÉCEMBRE :

OU sur le récapitulatif annuel dans les colonnes en bas du tableau :

Concernant la garantie accident du travail : Les cotisations versées en vue d’une protection sociale et les cotisations versées dans le cadre d’un contrat d’assurance volontaire contre les accidents du travail et les maladies professionnelles (assurance "AT-MP"), sont déductibles en ligne 25-BT « Charges sociales personnelles - dont obligatoires ».

Compte 646400 CHARGES SOCIALES PERSONNELLES FACULTATIVES : en comptabilité informatique

Colonne « CHARGES SOCIALES PERSONNELLES FACULTATIVES » sur le livre Recettes-Dépenses

Sur la N°2035-A, ligne 25-BU. Sont déductibles dans la limite de certains plafonds, les contrats d'assurance de groupe dits "Madelin" Art.154 Bis du CGI. (Outil de vérification des plafonds disponible sur le site www.arcolib.fr, rubrique « Boite à outils »).

Les cotisations versées sont déductibles à condition que le professionnel soit à jour de ses cotisations obligatoires.

=> Concernant la prévoyance, les cotisations à un contrat d’assurance groupe couvrant les conjoints et les enfants, qui ont la qualité d’ayants-droit du régime d’assurance maladie-maternité des travailleurs non salariés, sont admises en déduction du bénéfice imposable. Il en est de même pour les concubins ou les partenaires liés par un pacte civil de solidarité qui ont la qualité d’ayants-droit (Art. L 613-10 du CSS).

Les versements au titre des nouveaux plans d’épargne retraite (PER) sont admis en déduction, dans une limite égale au plus élevé des 2 montants suivants :

- 10 % des revenus professionnels imposables du TNS de l’année N (l’année en cours) dans la limite de 8 fois le PASS de l’année N, majorés de 15 % de la fraction de ces revenus compris entre 1 et 8 fois le PASS de l’année N ;

- 10 % du PASS de l’année N (4 399 € pour les cotisations versées en 2023 et déclarées en 2024) La limite de déduction fiscale se situe au maximum à 81 384 € pour les cotisations versées en 2023 à déclarer en 2024.

Par exemple : Vous déclarez en 2023, un bénéfice imposable de 150 000 €.

Le calcul est donc de : 10 % de 150 000 € (soit 15 000 €) + 15 % de la somme comprise entre 43 992 € (1 PASS 2023) et 150 000 € (soit 15 901 €).

Au total, votre plafond de déductibilité s’élève à 30 901 € en 2023.

Nous préconisons de comptabiliser l’ensemble des cotisations dans un compte 646400 - Charges sociales personnelles facultatives lors de chaque paiement. En fin d’année, en fonction des attestations de déductibilité (et éventuellement du montant du bénéfice de l’année), il convient de procéder à une régularisation.

Pour cette réaffectation, il convient de procéder de la même manière que pour les URSSAF, c'est-à-dire passer le montant non déductible en prélèvements personnels.

Comptabilité informatique

Comptabilité manuelle

Soit sur le mois de DÉCEMBRE :

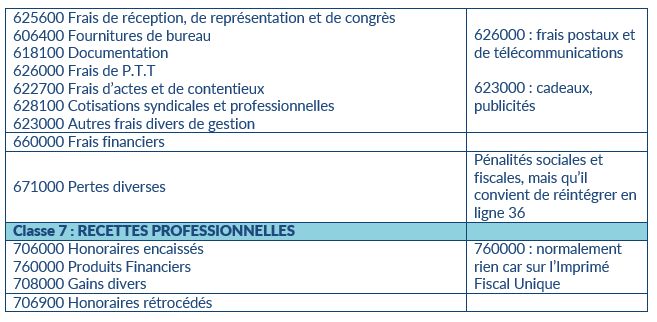

Compte 625600 FRAIS DE RÉCEPTION, REPRÉSENTATION, CONGRES : en comptabilité informatique

Colonne « FRAIS DE RÉCEPTION, REPRÉSENTATION, CONGRES » sur le livre Recettes-Dépenses

Sur la N°2035-A, ligne 26. Pour être admis en déduction, les frais de cette nature doivent être :

- Exposés dans l'intérêt de l'exploitation,

- Dûment justifiés,

- Dans un rapport normal avec l'activité de l'exploitant et l'avantage qu'il en attend.

Repas d’affaires : Les invitations professionnelles sont totalement déductibles à condition que la dépense soit nécessitée par l'exercice de la profession, et qu'elle soit justifiée. N’oublier pas de noter le nom de la personne invitée au dos de la facture.

Attention, pour les frais de repas d'un montant supérieur à 150 € HT, il vous faudra demander une facture où apparaissent notamment l'identité du facturé (nom, raison sociale et adresse).

A noter qu'en matière de TVA, même en-dessous de ce seuil, un espace réservé sur le document remis doit vous permettre d'y inscrire les éléments d'identification.

Repas pris lors d’une formation : Ces repas sont totalement déductibles.

Formation professionnelle : Pour être déductibles, les frais de formation doivent nécessairement avoir un lien direct avec la profession exercée ou être susceptibles de conférer aux contribuables concernés des avantages notoires dans le cadre de l'exercice ou du développement de leur activité.

Sont concernés les frais d'études, qu'il s'agisse de frais afférents à des cours ou stages de perfectionnement ou encore de frais liés à une inscription en faculté. Les frais de préparation et d'impression d'une thèse de doctorat peuvent également être admis en déduction.

En revanche, les frais de formation engagés en vue d’une reconversion professionnelle ne sont pas déductibles.

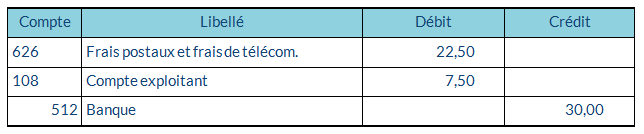

Compte 606400 FOURNITURES DE BUREAU, compte 618100 FRAIS DE DOCUMENTATION, compte 626000 DE CORRESPONDANCE ET DE TÉLÉPHONE : en comptabilité informatique

Colonne « FOURNITURES DE BUREAU, FRAIS DE DOCUMENTATION, DE CORRESPONDANCE ET DE TÉLÉPHONE » sur le livre Recettes-Dépenses

Sur la N°2035-A, ligne 27. Sont déductibles du résultat fiscal, les dépenses de fournitures de bureau (enveloppes, papier…), les frais postaux et de téléphone (abonnement téléphone et internet, timbres…), les frais d’encaissement de notes d’honoraires et de factures, et les frais de documentation (prix d'achat d'ouvrages professionnels, abonnement à des publications professionnelles).

Compte 622700 FRAIS D’ACTES ET DE CONTENTIEUX : en comptabilité informatique

Colonne « FRAIS D’ACTES ET DE CONTENTIEUX » sur le livre Recettes-Dépenses

Sur la N°2035-A, ligne 28. Sont concernés tous les frais d’actes et de contentieux payés dans le cadre de l’exercice de la profession.

Procès civil : Les frais engagés par un professionnel à l’occasion d’un procès civil (atteinte à l’honorabilité,…), peuvent être déduits du résultat fiscal, dès lors qu’ils sont indispensables à la sauvegarde de l’activité professionnelle.

Procès pénal : Les frais engagés à l’occasion d’un procès pénal sont considérés comme des dépenses personnelles et ne sont pas déductibles, et ce même s’ils sont liés à l’activité professionnelle.

Compte 628100 COTISATIONS SYNDICALES ET PROFESSIONNELLES : en comptabilité informatique

Colonne « COTISATIONS SYNDICALES ET PROFESSIONNELLES » sur le livre Recettes-Dépenses

Sur la N°2035-A, ligne 29. Sont déductibles, les cotisations qu’un professionnel verse à des syndicats ou à son Ordre professionnel, ainsi que la cotisation URPS versée par les professionnels de santé à l'URSSAF (voir CHARGES SOCIALES PERSONNELLES OBLIGATOIRES).

Notez-bien : les remplaçants ne sont pas redevances de la CURPS.

Compte 623000 AUTRES FRAIS DIVERS DE GESTION : en comptabilité informatique

Colonne « AUTRES FRAIS DIVERS DE GESTION » sur le livre Recettes-Dépenses

Sur la N°2035-A, ligne 30.

Publicité : Il s’agira principalement des frais d’annonces et d’insertion (publicité, web par exemple).

Cadeaux : A la double condition qu’ils aient une cause licite et puissent être regardés comme faits dans l’intérêt de la bonne marche et du développement de l’entreprise.

TVA : La récupération de la TVA est autorisée sur les cadeaux de faible valeur, l’Administration fixant leur valeur unitaire maximale, par bénéficiaire et par an, à 73 € TTC depuis le 1er janvier 2021.

Dons et subventions consentis dans l’intérêt du personnel : Les pourboires et étrennes versés dans le cadre de l’exercice de l’activité professionnelle sont déductibles.

En revanche, les dons aux œuvres d’intérêt général ne sont pas déductibles mais donnent lieu à une réduction d'impôt (rubrique 7US sur la N°2042-C-PRO). Vous pouvez bénéficier d'une réduction d'impôt égale à 60 % dans la limite d’un plafond de 10 000 € ou de 5 pour mille du chiffre d'affaires lorsque ce dernier montant est plus élevé.

=> Pensez-y : Si le don est effectué plutôt à titre personnel (rubrique 7UF sur la N°2042), sa déduction est faite sous forme d’une réduction d’impôt égale à 66 %, ou 75 %, du montant du don, dans un plafond de 20 % des revenus (excédent reportable les 5 années suivantes...). Le justificatif du don est à conserver.

Vêtements : Les dépenses vestimentaires supportées dans l'exercice de leur profession par les professions libérales sont déductibles de leur résultat imposable dans la mesure où elles sont exposées pour l'acquisition du revenu. Elles ne peuvent être déduites que si les vêtements utilisés dans l'exercice de la profession ne sont pas ceux qui sont portés dans la vie courante.

Sont ainsi déductibles les robes portées par les avocats, les blouses portées par les professionnels de santé, les chaussures de sécurité...

La déduction des dépenses vestimentaires (vêtements, costumes, chaussures), de coiffure, d’esthétique et de blanchissage est ainsi refusée pour un professionnel exerçant même, une activité au contact de la clientèle.

Prothèses dentaires ou auditives : Les dépenses de prothèses ont normalement le caractère de dépenses personnelles. Toutefois, il est admis par l’Administration Fiscale, pour les titulaires de Traitements et Salaires, que lorsque le port d’un appareil ou d’une prothèse est indispensable pour remédier à un grave handicap qui, non corrigé, interdirait à la personne atteinte l’exercice normal d’une activité professionnelle, la fraction des dépenses d’acquisition et d’entretien qui reste définitivement à la charge du contribuable après remboursement par la sécurité sociale, par une mutuelle ou par tout autre organisme de prévoyance, soit considérée comme une dépense professionnelle à concurrence de la moitié du montant restant à charge.

Cette doctrine est également applicable aux titulaires de BNC.

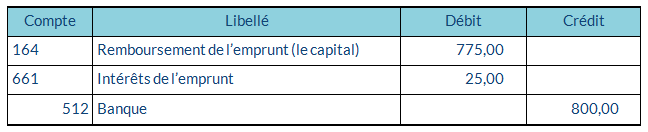

Compte 660000 FRAIS FINANCIERS : en comptabilité informatique

Colonne « FRAIS FINANCIERS» sur le livre Recettes-Dépenses

Sur la N°2035-A, ligne 31. Sont déductibles, de manière générale, les frais bancaires (frais de tenue de compte, frais de virement et d’envoi de chéquier), les intérêts d’emprunt.

Les intérêts d’emprunt constituent une charge de propriété et ne sont déductibles que si le bien financé est inscrit à l’actif professionnel.

Sont également admis en déduction les intérêts des emprunts finançant les dépenses d’installation.

Écriture d’une comptabilité informatique lors du remboursement d’un emprunt :

Ecriture d’une comptabilité manuelle :

=> Les intérêts d’un emprunt étudiant pour financer ses études ne sont donc pas déductibles. L’emprunt est qualifié comme un emprunt de trésorerie finançant des études et non des immobilisations liées à l’activité professionnelle.

Les agios bancaires : La part des agios bancaires se rattachant à l’exercice de l’activité est déductible.

Lorsque le paiement des agios revêt le caractère d’une dépense mixte (découvert nécessité à la fois par le paiement des dépenses professionnelles et par les prélèvements personnels), il appartient au professionnel libéral de déterminer la part des agios se rapportant à l’activité professionnelle.