Guides Comptables et Fiscaux

Voir tous les chapitres

Avant-propos

Le Guide Fiscal BNC est notre référentiel synthétique et pratique sur la fiscalité des Bénéfices Non Commerciaux. Il existait depuis 2016 sous le format PAPIER, il était opportun pour nous de vous apporter ce nouveau format !

Entièrement réalisé par nos équipes, ce guide est désormais disponible ici, 100% en ligne.

Il regorge toujours d’exemples concrets, et se veut le plus pédagogique possible. Les nombreuses références documentaires vous permettent de retourner aisément aux sources de documentation d'un simple clic.

La barre de recherche permet une recherche rapide au sein de la base ARCODOC.

Nous espérons que ce nouveau format digitalisé satisfera vos attentes.

Bonne navigation,

L’équipe d’ARCOLIB

Vous pouvez télécharger le Guide Fiscal au format PDF en cliquant ici ou bien, directement en le consultant ci-dessous.

Généralités

Installation du professionnel libéral

Démarches administratives inhérentes à l’activité

A - LE GUICHET UNIQUE

Le guichet-unique est un service permettant de réaliser les formalités d’entreprises en lien avec les administrations concernées.

1001 - Immatriculation au Guichet Unique

Jusqu’à fin décembre 2022, les CFE remplissaient le rôle de guichet unique. L’immatriculation pouvait être effectuée directement en ligne ou être matérialisée, en cas de dépôt papier, par l’établissement d’un imprimé (P0 PL, PEIRL, M0 ou AC0) auprès du CFE compétent. Il transmettait les pièces justificatives aux organismes destinataires :

- le Service des Impôts des Entreprises,

- l’INSEE,

- la Sécurité Sociale des Indépendants (SSI, ex-RSI), sauf pour les Praticiens et Auxiliaires Médicaux (immatriculation auprès de la CPAM),

- l’URSSAF, sauf pour les entreprises ayant l’URSSAF pour CFE compétent,

- la CNAVPL, sauf pour les Avocats (immatriculation auprès du barreau) et les Artistes et Auteurs (Sécurité Sociale des Artistes-Auteurs),

- l’Ordre de certaines professions

Depuis le 1er janvier 2023, un guichet unique accessible depuis le site l’Institut National des la Propriété Industrielle (procédure.inpi.fr) permet d’effectuer ces missions. Quel que soit le secteur d’activité ou le statut juridique de l’entreprise, les démarches de création, de modification et de cessation de l’entreprise se font via ce guichet unique (formalites.entreprises.gouv.fr). Les entreprises ne peuvent plus procéder à leurs formalités en déposant un formulaire papier (sauf pour les comptes annuels des sociétés) depuis le 1er janvier 2024.

Le but est notamment de :

- Faciliter les formalités liées aux entreprises (création, transformation, cession de l’activité),

- Suivre et centraliser les informations de l’entreprise depuis des tableaux de bords,

- Simplifier l’envoi de dossiers complémentaires : INSEE, GREFFE, chambre des métiers et de l’artisanat, mutualité sociale agricole, services des impôts ou sécurité sociale,

- Rendre visible l’état d’avancement du traitement des demandes.

1010 - Registre National des Entreprises (RNE)

Le Registre National des Entreprises (RNE) devient l’unique organisme d’immatriculation des entreprises françaises exerçant une activité économique. Il permet de répertorier les informations relatives à toutes les entreprises situées sur le territoire français. Il regroupe les différents registres (Registre du Commerce et des Sociétés, répertoire des métiers, registres des actifs agricoles…).

Pour les entreprises créées avant 2023, elles doivent communiquer au RNE les informations de son immatriculation :

- Personne physique : nom, prénom, date et lieu de naissance, nationalité, numéro d’inscription au répertoire national d’identification des personnes physiques, adresse…

- Entreprise individuelle : dénomination, description de l’activité, adresse de l’établissement principal…

- Etablissement principal : nature principale de l’établissement, adresse, description de l’activité principale, date de commencement des activités déclarées, indication de création ou de reprise de l’activité, indication du mode d’exploitation…

- Personne morale : raison sociale, forme juridique, montant du capital social, adresse du siège social, description de l’activité principale, durée fixée par les statuts, nom de domaine du site internet..

Pour les entreprises créées depuis 2023, ces informations seront alimentées par le Guichet unique, également opéré par l’INPI.

Ces renseignements seront accessibles par les différentes autorités (DGFiP, notaires, directions interministérielles régionales et départementales en charge de l’économie, de l’emploi, du travail, des solidarités et de la protection des populations..).

La transmission d’informations inexactes ou incomplètes en vue d’une immatriculation, d’une modification de sa situation ou de la radiation du RNE est passible d’une amende de 4 500 € et de 6 mois d’emprisonnement.

B - RESPONSABILITE CIVILE PROFESSIONNELLE (RCP)

1020 - Professions règlementées

La souscription d’une assurance responsabilité civile professionnelle est obligatoire pour les professions règlementées. Ce sont les professions régies par des dispositions législatives et règlementaires spécifiques qui requièrent l’obtention d’un diplôme ou une condition spécifique de qualification. Il s’agit notamment des :

a. Professionnels de santé : Chirurgien-Dentiste, Infirmier(e), Masseur-Kinésithérapeute, Médecin, Chirurgien, Orthophoniste, Pédicure-Podologue, Sage-Femme,…Art. L 1142-2 du CSP

b. Professions juridiques : Avocats (Loi 71-1130 du 31/12/1971 - Art. 27), Experts-Comptables (Décret 2012-432 du 30/3/2012 - Art. 134 à 140,…).

c. Architectes : Les Architectes sont tenus de souscrire une RCP, sauf lorsqu’ils sont salariés d’un autre Architecte ou d’une société d’architecture (à justifier auprès du Conseil de l’Ordre dans le mois suivant l’inscription) Loi 77-2 du 3/1/1977 - Art. 16.

d. Autres professions de santé : Les professions nécessitant une inscription au répertoire Adeli (Chiropracteur et Ostéopathe) Décret 2014-1347 du 10/11/2014.

e. Vétérinaires - Art. R 242-48, VII du Code Rural.

f. Géomètres-Experts - Décret 96-478 du 31/5/1996 - Art. 33 à 35

En cas de manquement à cette obligation, le professionnel s’expose à des sanctions tant pénales que disciplinaires.

L’article L. 1142-25 du CSP prévoit notamment, pour les professionnels de santé, une amende de 45 000 € ainsi que l’interdiction d’exercice professionnel à titre de peine complémentaire.

1021- Huissiers de Justice

La responsabilité des Huissiers de Justice (Ordonnance 45-2592 du 2/11/1945 - Art. 2, Al. 3) et des Notaires (Décret 55-604 du 20/5/1955 - Art. 11 s.) est garantie par la bourse commune de leur compagnie.

1022 - Agents d'assurances

Les Agents d’Assurances doivent souscrire un contrat d'assurance les couvrant contre les conséquences pécuniaires de leur responsabilité civile professionnelle, sauf si cette assurance ou une garantie équivalente leur est déjà fournie conformément aux conditions énoncées à l’article L 512-6 du Code des Assurances.

1023 - Autres professions

Une assurance responsabilité civile professionnelle peut également être contractée par les professionnels pour lesquels cette formalité n’est pas obligatoire.

En effet, la souscription d’une telle assurance garantie le paiement des dommages et intérêts auxquels peut être condamné un professionnel en cas de fautes avérées préjudiciables à des clients ou des tiers.

C - AUTRES DÉMARCHES PROPRES À CHAQUE ACTIVITÉ

D’autres démarches nécessaires peuvent être demandées aux créateurs en fonction de la nature de l’activité.

1030 - Agents d'assurances

Les Agents d’Assurances sont tenus de s’immatriculer auprès de l’ORIAS (Registre unique des intermédiaires d’assurances, Banque et Finance). Cette immatriculation doit être renouvelée chaque année - Article R 512-1 s. du Code des Assurances.

1031 - Auto-Écoles

Les exploitants d’auto-écoles doivent obtenir une autorisation d'enseigner. Elle est valable sur l'ensemble du territoire national et est délivrée pour une durée de 5 ans. Elle mentionne, en fonction des diplômes et mentions détenus par le professionnel, la ou les catégories de véhicules concernés pour l’enseignement de la conduite.

Cette demande doit être effectuée auprès de la Direction Départementale des Territoires de la Préfecture du lieu de résidence du demandeur (ou Direction Régionale et Interdépartementale de l’Équipement et de l’Aménagement pour Paris et les départements de la petite couronne).

Toute demande de renouvellement doit être effectuée au moins deux mois avant l'expiration de l'autorisation.

Arrêté du 8/1/2001 et Articles L 212-1 et R 212-1 du Code de la Route

1032 - Experts-Judiciaires

Les Experts-Judiciaires doivent, pour être inscrit sur la liste d’experts judiciaires, adresser une demande par lettre simple avant le 1er mars de chaque année (pour une inscription l’année suivante) au procureur de la République du TGI compétent (lieu de l’activité professionnelle).

1033 - Chirurgiens-Dentistes

Les professionnels qui utilisent des appareils de radiodiagnostic médical ou dentaire (Chirurgiens-Dentistes) sont tenus d’effectuer une déclaration de l’installation radiologique à la Division de la Sûreté Nucléaire et de la Radioprotection (DSNR). L’agrément obtenu est valable 5 ans (www.asn.fr)

1034 - Inscription au répertoire ADELI

Tous les professionnels de santé 1, quel que soit leur mode d’exercice, ont l’obligation de faire enregistrer leur diplôme (+ CERFA et pièces justificatives) auprès de la délégation départementale de l’ARS du Département de l’adresse professionnelle, ou du domicile pour les professionnels exerçant en qualité de remplaçant, dans le mois suivant la prise de fonction.

Tous les professionnels de santé 1, quel que soit leur mode d’exercice, ont l’obligation de faire enregistrer leur diplôme (+ CERFA et pièces justificatives) auprès de la délégation départementale de l’ARS du Département de l’adresse professionnelle, ou du domicile pour les professionnels exerçant en qualité de remplaçant, dans le mois suivant la prise de fonction.

Pour les professionnels exerçant leur activité dans au moins deux départements, l’enregistrement doit être effectué à l’ARS du département où ils déclarent consacrer le plus de temps. En aucun cas, un professionnel ne peut être enregistré dans deux départements simultanément.

1 Professions concernées :

- Médecins, Chirurgiens-Dentistes et Sages-femmes : Art. L 4113-1 du CSP

- Infirmier(e)s : Art. L 4311-15 du CSP

- Masseurs-Kinésithérapeutes, Pédicures-Podologues : Art. L 4321-10 et L 4322-2 du CSP

- Orthophonistes et Orthoptistes : Art. L 4341-2 et L 4342-2 du CSP,

- Ergothérapeutes, Psychomotriciens : Art. L 4333-1 du CSP

- Médecins Radiologistes : Art. L 4351-10 du CSP

Doivent également enregistrer leur diplôme auprès de l’ARS, les Chiropracteurs (Décret n° 2011-32 du 7/1/2011 - Art. 5), les Psychologues (Décret 2010-534 du 20/5/2010 - Art. 7) et les Ostéopathes (Décret 2007-435 du 25/3/2007 - Art. 5).

1035 - Inscription à la CPAM

Certaines professions doivent procéder à leur inscription auprès de la caisse d’Assurance Maladie du lieu d’exercice. Il s’agit des Chirurgiens-Dentistes, des Infirmier(e)s, des Masseurs-Kinésithérapeutes, des Orthophonistes, des Pédicures-Podologues, des Sages-femmes, des Orthoptistes et des Directeurs de laboratoires d’analyses médicales.

Certaines professions doivent procéder à leur inscription auprès de la caisse d’Assurance Maladie du lieu d’exercice. Il s’agit des Chirurgiens-Dentistes, des Infirmier(e)s, des Masseurs-Kinésithérapeutes, des Orthophonistes, des Pédicures-Podologues, des Sages-femmes, des Orthoptistes et des Directeurs de laboratoires d’analyses médicales.

Démarches liées au local professionnel

Au préalable, le professionnel, qu'il soit propriétaire ou locataire, doit s'assurer que l'usage du local à titre professionnel ne soit interdit, ni par la loi, ni par le règlement de copropriété.

De même, les locataires doivent s'assurer que le bail ne soit pas à usage exclusif d'habitation.

La domiciliation de l'entreprise (adresse administrative de l'entreprise), qui doit être déclarée au CFE, ne modifie pas la destination du local et ne constitue pas l'exercice d'une activité professionnelle à son domicile.

1038 - Immeuble pris en location

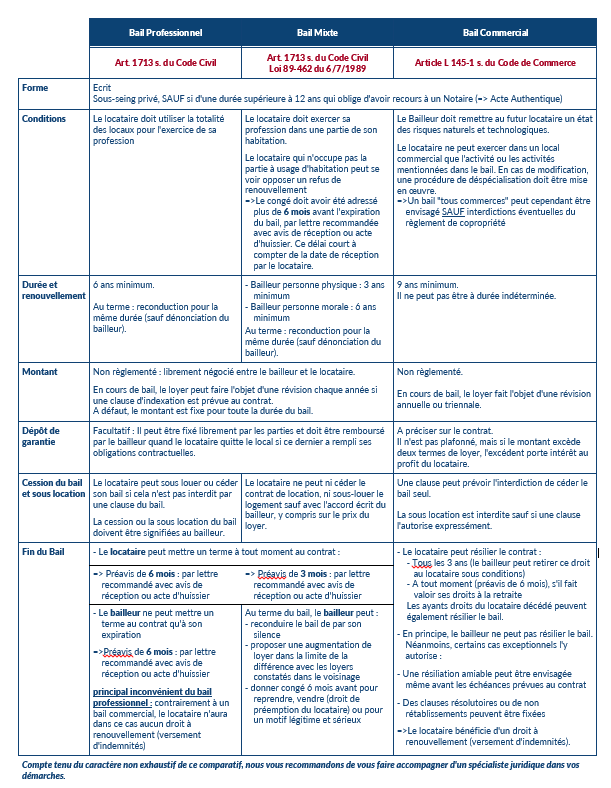

Généralement, les professions libérales ont recours au bail professionnel. Plus souple que le bail commercial ou le bail à usage d'habitation, il est néanmoins règlementé.

Il concerne notamment les locaux à usage exclusivement professionnel. En cas de local à usage mixte (habitation et usage professionnel), c'est un bail mixte qui doit être signé.

Bien qu'étant généralement conclu par des commerçants et des artisans, le bail commercial peut également être conclu par les professionnels libéraux en accord avec le propriétaire des locaux.

Dès lors, les règles régissant le bail commercial s'appliquent.

1039 - Comparaison des différents types de baux

1040 - Assurance du local

Bien que n'étant pas obligatoire, l'assurance du local professionnel reste vivement conseillée. Les propriétaires et copropriétaires peuvent ainsi assurer leurs murs pour leur valeur de reconstruction à neuf. Les locataires et occupants à titre gratuit peuvent, quant à eux, s'assurer contre les risques locatifs. En pratique, il s'agit généralement d'une obligation fixée dans le bail.

Les professionnels peuvent également souscrire d'autres assurances comme, par exemple, les assurances pertes d'exploitation (n° 2186-b.)

1050 - Établissements Recevant du Public (ERP)

Les ERP correspondent aux bâtiments et locaux destinés à recevoir des personnes extérieures à l'entreprise.

Ils doivent répondre à des obligations et normes administratives dans toute une série de domaines :

- l’accessibilité des personnes handicapées ;

- les normes de sécurité incendie (extincteur, système d’alarme incendie, détecteur de fumée, sortie et évacuation..);

- les normes électriques (norme NF C 15-100 : schéma de l’installation, disjoncteur différentiel..) ;

- la confidentialité et le secret professionnel ;

- les affichages obligatoires (honoraires, qualité d’adhérant d’un OGA, acceptation des règlements par chèques ou carte bancaire;

- le traitement des déchets de soins (conditionnement, stockage, collecte et traçabilité des déchets de soins à risque infectieux (DASRI)).

De même, en cas de non conformité avérée, les sanctions suivantes sont appliquées :

- personnes physiques : 45 000 € (Art. L 152-4 du CCH)

- personnes morales : 225 000 € (Art. 131-41 du Code pénal)

Les locaux d’un professionnel libéral sont en principe des ERP de 5ème catégorie, soumise aux normes précédentes, sauf dans les cas suivants :

- local qui ne reçoit pas de clientèle ou de patientèle ;

- local implanté dans un centre commercial (pharmacie par exemple) ;

- local utilisé au moins partiellement pour la vie familiale.

Pour en savoir plus : contacter la Préfecture du Département

1055 - Affichage des tarifs

Tous les professionnels de santé sont tenus à l'affichage des honoraires dans leur salle d'attente ou, à défaut, dans leur lieu d'exercice.

Cet affichage doit être visible et lisible, et doit mentionner les tarifs des honoraires ou fourchettes des tarifs d'honoraires qu'ils pratiquent. Il doit également préciser les tarifs de remboursement par l'assurance maladie.

Une sanction, d'un montant maximum de 3 000 €, peut être appliquée en cas de manquement.

Le professionnel dispose d'un délai de 15 jours pour se mettre en conformité avec la réglementation.

Modèles d’affichages par profession disponibles sur www.arcolib.fr (rubrique Documentation)

Autres démarches

A - OUVERTURE D'UN COMPTE BANCAIRE

1060 - Travailleurs indépendants

Bien que n'étant pas obligatoire, l'ouverture d'un compte bancaire dédié à l'activité professionnelle est à notre avis indispensable. En effet, l'utilisation d'un compte bancaire à usage mixte (regroupement d'opérations personnelles et professionnelles) implique de devoir comptabiliser l'ensemble des opérations et donc, alourdit considérablement la comptabilité.

L'ouverture d'un compte bancaire professionnel n'est en aucun cas une obligation, mais peut s'avérer nécessaire dans certains cas compte tenu des limites du compte bancaire personnel : impossibilité de proposer le paiement par carte bancaire aux clients et encore moins de souscrire un prêt professionnel.

Seuls les Micro-Entrepreneurs (Art. L613-10 du CSS) et les EIRL (Art. L 526-13 du Code de Commerce) ont l'obligation d'ouvrir un compte bancaire dédié lorsque leur chiffre d’affaires dépasse 10 000 € annuel pendant deux années consécutives.

1061 - Personnes morales

Le capital social d'une société doit obligatoirement être déposé sur son compte bancaire et non sur le compte personnel de son gérant. Cette obligation impose, de fait, l'ouverture d'un compte professionnel au nom de la société.

B - ADHESION A UN ORGANISME DE GESTION AGREE

Comme tout Organisme Mixte de Gestion Agréé, l'objet d'ARCOLIB, est de développer l'usage de la comptabilité et de faciliter l'accomplissement des obligations administratives et fiscales des membres des professions libérales et des titulaires des charges et offices qui y ont adhéré. Depuis le 4 Août 2005, la mission d'ARCOLIB est élargie avec notamment l'obligation de fournir aux adhérents une information économique, comptable et financière en matière de prévention des difficultés des entreprises (voir également n° 1940 et s.).

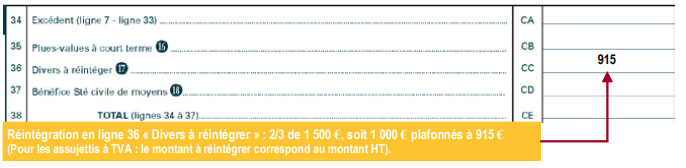

1070 - Avantages Fiscaux

- Réduction d'impôt pour frais d'adhésion et de tenue de la comptabilité pour les professionnels établissant une déclaration contrôlée n°2035 sur option :

--> égale aux DEUX TIERS des dépenses engagées plafonnée à 915 € dans la limite de l'impôt sur le revenu.

Ainsi, si le professionnel est non-imposable, il convient de ne pas l’appliquer puisqu’une réduction d’impôt ne fait pas l’objet d’un remboursement par le Service des Impôts du professionnel.

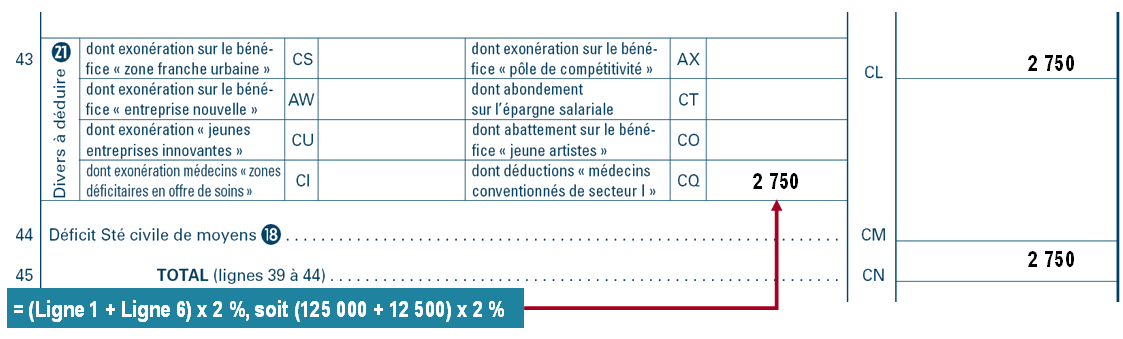

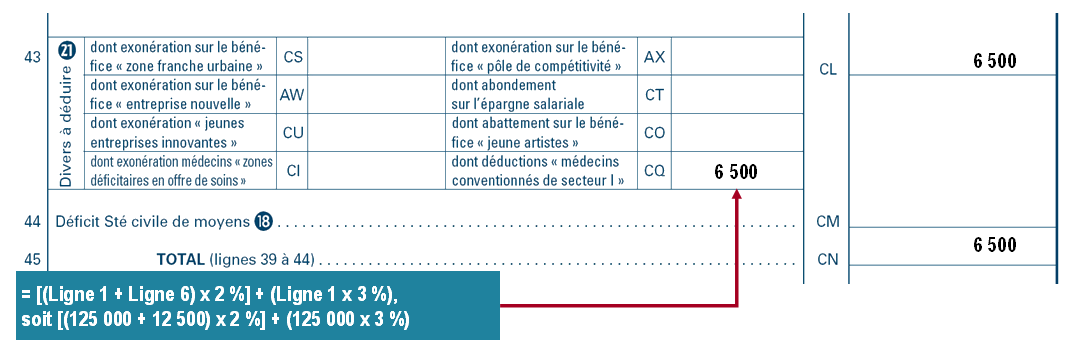

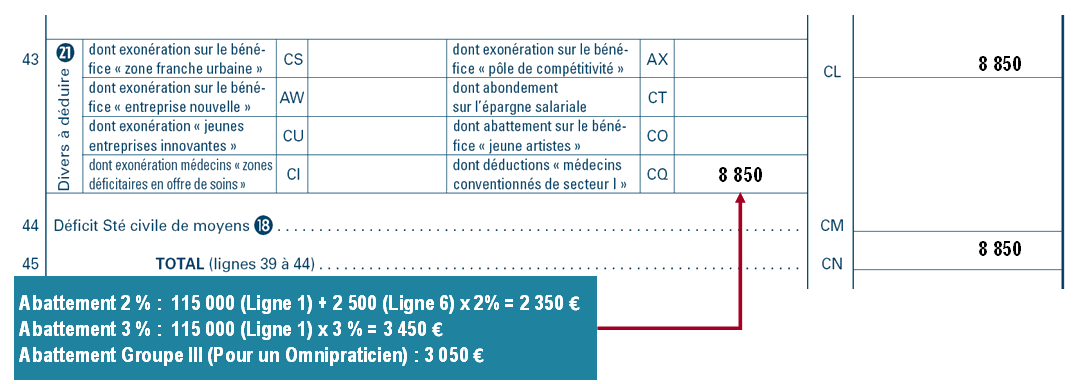

- Médecins Généralistes conventionnés de secteur I : possibilité de déduire un abattement égal à 3 % des recettes conventionnelles au titre de la première année d'adhésion, ou pour les remplaçants adhérents qui s'installent, au titre de la première année complète d'installation (n° 2282 et s.) ;

- Mise en place de l’Examen de Conformité Fiscale (ECF) (rendez-vous sur www.fisca*pass.fr) ;

- Dispense de pénalités pour les nouveaux Adhérents qui signalent spontanément les inexactitudes, insuffisances et omissions de leurs déclarations fiscales ;

- Pas de pénalité et amende en cas de réalisation de l’ECF et diminution du risque de contrôle fiscal (www.fiscapass.fr) ;

- Télétransmission de la déclaration fiscale professionnelle n° 2035 aux services fiscaux.

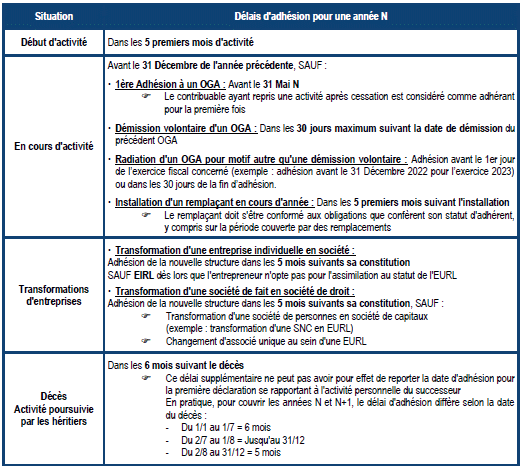

1075 - Délai d'adhésion OGA - Art. 371 Z quaterdecies de l'annexe II au CGI et BOI-DJC-OA-20-30-10-20 § 150 s.

Lorsqu'une personne adhère à un centre de gestion agréé en lieu et place d’une association agréée ou inversement, la rectification de l’adhésion doit intervenir au plus tard dans les cinq mois de l’ouverture de l’exercice suivant celui au titre duquel l’erreur est attachée. Cette régularisation n’entraîne pas de remise en cause des avantages liés à l’adhésion.

Étude complète sur le statut d'adhérent d'un OGA : Chapitre 6 de la présente partie (n° 1940 et s.)

Pour en savoir plus : contactez nous directement ou rendez-vous sur www.arcolib.fr

C - RECOURS A UN TIERS

1080 - Expert-comptable

Le recours à un Expert-comptable peut s'avérer nécessaire compte tenu des difficultés à appréhender l'évolution permanente de la réglementation tant au niveau fiscal que social.

1085 - Commissaire Aux Comptes

Les sociétés morales de droit privé ayant une activité non commerçante (notaires, huissiers,…) doivent nommer un commissaire aux comptes si elles excèdent deux des trois seuils suivants fixés par décret :

- Effectif de plus de 50 salariés

- Chiffre d’affaires HT supérieur à 3 100 000 €

- Total du bilan supérieur à 1 550 000 € (somme des montants nets des éléments d’actifs)

Article L 612-1 du Code de Commerce

D - ACQUISITION DE LA CLIENTELE

1090 - Évaluation de la clientèle

Seul le marché, c’est-à-dire les niveaux d’offres et de demandes, peut fixer les valeurs de ces éléments incorporels.

Nous tenons à votre disposition, sur simple demande, la moyenne des cessions réelles des clientèles libérales.

--> Cette évaluation n’a qu’une valeur indicative et statistique qu’il convient d’appréhender avec les précautions d’usage

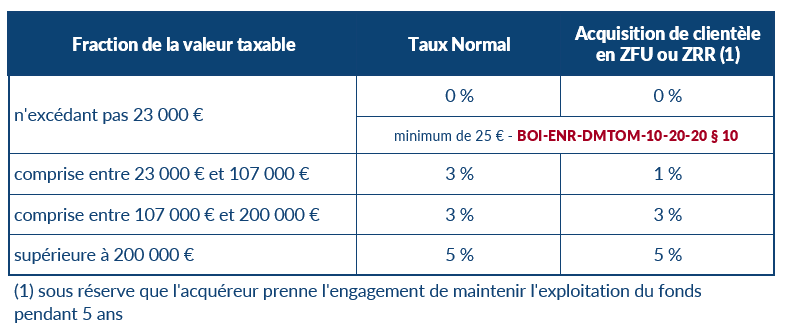

1095 - Droits d'enregistrement

Les cessions de clientèles, de droits au bail, d'offices publics ou ministériels et de parts de sociétés, sont soumises aux droits d'enregistrement. L'assiette de calcul correspond au prix augmenté des charges, ou à la valeur vénale, lorsque celle-ci est supérieure.

Les droits exigibles, et à la charge de l’acquéreur, sont les suivants :

Bénéficient d'un abattement de 300 000 € sur la valeur taxable, les cessions au profit :

- d'un membre de la famille (conjoint, partenaire de PACS, ascendants ou descendants en ligne directe, frères ou sœurs)

- d'un salarié titulaire d'un contrat à durée indéterminée depuis plus de 2 ans ou d'un contrat d'apprentissage en cours au jour de la cession lorsque les conditions suivantes sont réunies :

* la vente porte sur une clientèle ou des parts acquises à titre onéreux et détenues depuis plus de 2 ans par le vendeur

* l’acquéreur maintienne l'exploitation du fond à titre d'activité professionnelle unique pendant 5 ans à compter de la vente

Art. 732 ter du CGI

1097 - Lieu de l'enregistrement

Doivent être enregistrés au SIE de la situation des biens, les actes établis sous seing privé accompagnés de l'imprimé 2672 (en triple exemplaire). À défaut d'acte, la cession fait l'objet, dans le mois du transfert de propriété, d'une déclaration n° 2672 établie en triple exemplaire.

Les actes notariés sont, quant à eux, enregistrés au SIE de résidence du Notaire.

Le délai court à compter de la date du transfert de propriété si celui-ci est antérieur à la date de l'acte (sauf pour les actes notariés établis dans le mois de l'entrée en possession).

En complément, un imprimé n° 2676 doit obligatoirement être établi en trois exemplaires

--> Etat détaillé et estimatif du matériel

Aides à la création

A - EXONERATION DE DEBUT D'ACTIVITE

1100 - Principe

L’ACCRE est devenue l’aide aux créateurs et repreneurs (ACRE) au 1er janvier 2019 puis « Exonération de début d’activité » depuis le 1er Janvier 2020 (Décret 2019-1215 du 20/11/2019). Il s’agit toujours d’un dispositif d’encouragement à la création d’entreprise qui consiste en une exonération de cotisations sociales.

1101 - Bénéficiaires

Art. L611-1 du CSS

Tous les créateurs libéraux peuvent bénéficier du dispositif.

Cas particulier des Micro-entrepreneurs

Pour bénéficier du dispositif, les Micro-entrepreneurs doivent remplir l’une des conditions suivantes :

être indemnisé par Pôle Emploi,

être demandeur d'emploi non indemnisé inscrit sur la liste des demandeurs d'emploi depuis plus de 6 mois ces 18 derniers mois,

percevoir l'allocation d'Aide au Retour à l'Emploi (ARE) ou l'Allocation de Sécurisation Professionnelle (ASP) ou l'Allocation de Solidarité Spécifique (ASS) ou le Revenu de Solidarité Active (RSA) ou la prestation partagée d'éducation de l'enfant (PreParE),

avoir entre 18 et 25 ans révolus,

avoir moins de 30 ans non indemnisé(e) ou être reconnu(e) handicapé(e),

créer une entreprise implantée au sein d’une zone urbaine sensible (ZUS) ou Quartier Prioritaire de la Politique de la Ville (QPPV),

Avoir conclu un contrat d’appui au projet d’entreprise (CAPE),

Avoir été licencié d’une entreprise en sauvegarde, redressement ou liquidation judiciaire.

1102 - Portée de l'exonération

Pour tous les bénéficiaires, l’attribution de ce dispositif ouvre droit à une exonération des cotisations sociales (Maladie, Maternité, Invalidité, Décès, Veuvage, Vieillesse de base et Allocations familiales).

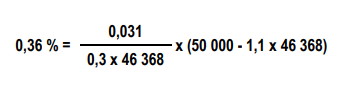

Pour les créations et reprises intervenant à compter du 1er janvier 2017, l'aide est réservée aux personnes éligibles à l'exonération de début d’activité dont les revenus d'activité sont inférieurs au plafond annuel de la sécurité sociale (PASS), soit 46 368 € en 2024.

De plus, l'exonération devient :

- totale, lorsque les revenus ou les rémunérations des bénéficiaires sont inférieurs à 3/4 du PASS (soit 34 776 € en 2024).

- puis dégressive, lorsque les revenus sont supérieurs à 3/4 du PASS et inférieurs à 1 PASS (soit entre 34 766 € et 46 368 € en 2024) nulle, lorsque les revenus sont supérieurs à 1 PASS.

Formule de calcul de la dégressivité :

Exonération = (montant total des cotisations dues pour un revenu égal au 3/4 du PASS / 0,25 PASS) × (PASS - revenu d'activité).

Article D131-6-1 du CSS

Restent dues :

- La CSG

- Contribution à la Formation Professionnelle

- Les cotisations de retraite complémentaire (pour les artisans et commerçants)

- La Contribution aux Unions Régionales des Professionels de Santé pour les redevables (CURPS)

1103 - Prolongation du dispositif

Le professionnel pouvait, jusqu’au 31 Décembre 2019, demander le prolongement de l'exonération initiale sur une durée de 24 mois maximum à condition de relever du régime de la micro-entreprise, soit un dispositif complet qui pouvait aller jusqu’à 36 mois…

Depuis le 1er Janvier 2020, le dispositif ne fait plus l’objet de prolongation… peu importe le régime d’imposition.

1105 - Maintien des revenus sociaux

Les bénéficiaires du RSA, de l’ASS ou de l’ATA, continuent à percevoir ces allocations pendant les premiers mois d’activité de leur entreprise :

Le RSA : Le montant du RSA est recalculé tous les 3 mois en fonction de la déclaration des revenus d’activité

Maintien de l’ASS au maximum un an à partir de la date de création ou de reprise de l’entreprise

Maintien de l’ATA pendant les 6 premiers mois d’activité de l’entreprise

1106 - Formalisme

Depuis 2019, il n’y a plus de formalité à effectuer pour en bénéficier contrairement aux créations et reprises d’entreprises effectuées avant le 1er Janvier 2019

Micro-entrepreneurs :

À compter des créations d’activité 2020 sous le statut micro-entrepreneur, il convient à nouveau de compléter le formulaire « DEMANDE DE L’AIDE A LA CREATION ET A LA REPRISE D’UNE ENTREPRISE (ACRE) POUR LES AUTO-ENTREPRENEURS » lors de la création d’activité sous un délai maximum de 45 jours.

[Il faut normalement compter 1 mois pour recevoir la confirmation du Centre de Formalités des Entreprises (CFE)]

Vous trouverez la liste des CFE compétents en fonction de votre activité, sur Internet de l'INSEE

1107 - Micro-Entrepreneurs

Le bénéfice de l’ACRE permet un taux minoré jusqu’à la fin du 3ème trimestre civil qui suit celui du début d’activité.

Une contribution à la formation professionnelle s’ajoute aux cotisations sociales exigées. Elle est égale à 0,2 % du chiffre d’affaires annuel.

En cas d’option pour le prélèvement libératoire de l’impôt sur le revenu, le taux du chiffre d’affaires mensuel ou trimestriel est de 2,20 % pour les BNC.

B - Accompagnement à la création et à la reprise d’entreprise (NACRE)

B - Accompagnement à la création et à la reprise d’entreprise (NACRE)

Articles R5141-29 à R5141-33 du Code du travail

1110 - Principe

Initialement, le parcours ex-NACRE (Nouvel Accompagnement pour la Création et la Reprise d'Entreprise) consistait à accompagner les porteurs de projet, l’objectif étaient d'aider les intéressés à concrétiser leur projet de création ou reprise d'entreprise, et donner à l'entreprise toutes les chances de se développer durablement. Cet accompagnement était proposé par l’Etat. Depuis 2017, chaque région propose son propre dispositif d’accompagnement à la création d’entreprise.

1111 - Bénéficiaires

Selon les régions, les bénéficiaires peuvent varier :

- Personnes sans emploi ;

- Porteurs de projets de création ou de reprise d’entreprise ;

- Bénéficiaires des minimas sociaux ;

- Salariés en reconversion, repreneurs de leur entreprise ou d’une entreprise en redressement ou en liquidation judiciaire ;

- Porteurs de projets d’entreprise sociale et solidaire

1112 - Le dispositif

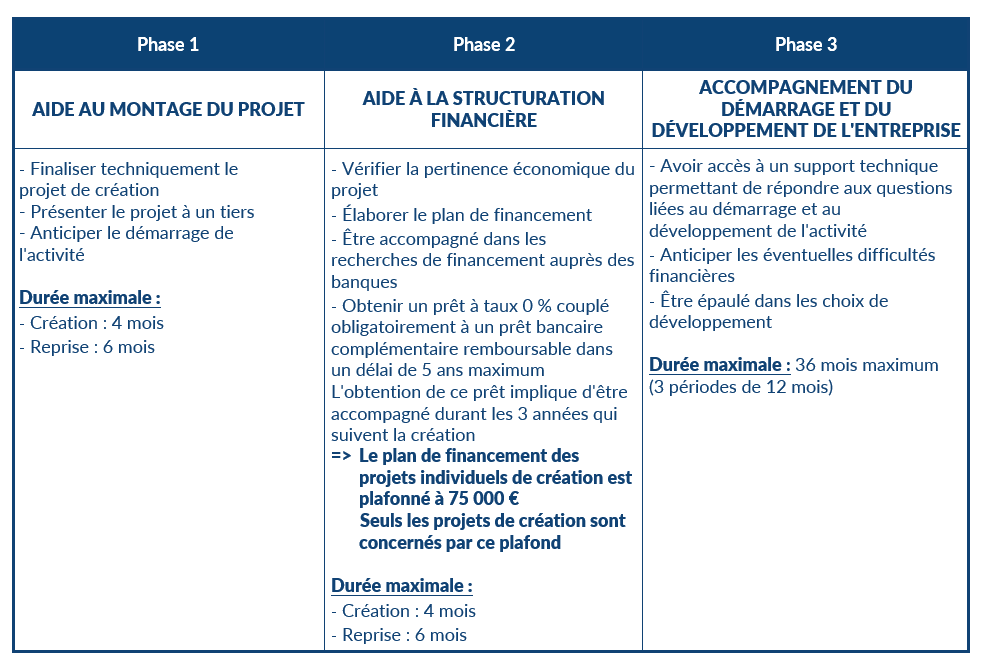

Le dispositif ex-NACRE était structuré en 3 phases :

- Aide au montage du projet ;

- Aide à la structuration financière ;

- Accompagnement du démarrage et du développement de l’entreprise.

Depuis le 1er Janvier 2017, la Loi n° 2015-991 du 7/8/2015 a transféré aux régions la compétence en matière de financement d'actions d'accompagnement. Il est donc conseillé aux créateurs de contacter le Conseil Régional dont ils dépendent pour connaitre les éventuelles aides dont ils peuvent bénéficier.

Selon les régions, les dispositifs suivants peuvent être proposés :

- Accompagnement au choix juridique de l’entreprise ;

- Mise en place de la stratégie commerciale ;

- Elaboration d’une étude de marché et d’un business plan ;

- Aide aux financements ;

- Gestion, pilotage et aide au développement de l’activité ;

- Mise à disposition d’un conseiller dédié...

Le dispositif peut être couplé avec d’autres dispositifs comme l’ACRE (exonération de charges sociales) ou l’ARCE (aide financière destiné aux demandeurs d’emploi).

La demande de ce dispositif s’obtient auprès des organismes d’accompagnement partenaires conventionnés par chaque région (Chambre de Commerce et d’Industrie par exemple).

Depuis le 1er Janvier 2017, la Loi n° 2015-991 du 7/8/2015 a transféré aux régions la compétence en matière de financement d'actions d'accompagnement. Il est donc conseillé aux créateurs de contacter le Conseil Régional dont ils dépendent pour connaître les éventuelles aides dont ils peuvent bénéficier.

C - MESURES FISCALES

1120 - Zones de Revitalisation Rurale (ZRR) - Zones France Ruralités Revitalisation (ZFRR / ZFRR+)

Article 44 quindecies du CGI

Les entreprises créées en ZRR à compter du 1/1/2011 peuvent bénéficier d'une exonération du bénéfice sur 8 ans. Contrairement à l'ancien dispositif (Article 44 sexies du CGI), le régime n’est pas réservé aux entreprises réellement nouvelles.

Il peut donc s’agir d’une activité déjà existante, transférée en ZRR, à condition que le contribuable n’ait pas bénéficié, au titre d’une ou plusieurs des 5 années précédentes, d’une prime d’aménagement du territoire ou d’un autre régime d’exonération d’impôt sur les bénéfices.

L’exonération du bénéfice est de :

- 100 % pendant 5 ans (périodes de 12 mois à compter de l’implantation en ZRR)

- 75 % la 6ème année

- 50 % la 7ème année

- 25 % la 8ème année

Étude complète sur les ZRR : n° 2240 et s.

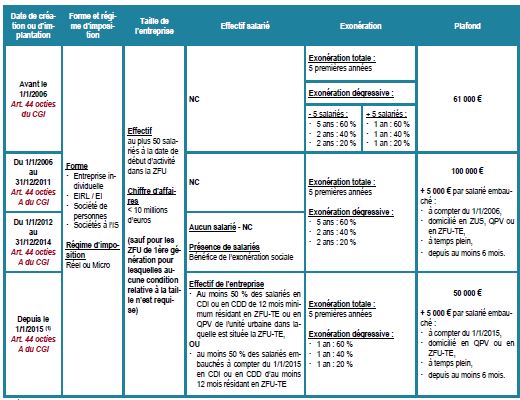

1122 - Zones Franches Urbaines (ZFU)

Article 44 Octies A du CGI

Les bénéfices provenant des activités professionnelles implantées dans une ZFU peuvent être exonérés d’impôt sur le revenu pendant une première période puis faire l’objet d’un abattement dégressif pendant une seconde.

Pour voir l’Atlas des zones situées en ZFU

1124 - Zones déficitaires en offre de soins

Article 151 Ter du CGI

Les Médecins, ou leurs remplaçants, peuvent bénéficier d’une exonération d’impôt sur le revenu des rémunérations perçues au titre de la permanence des soins lorsqu’ils sont installés dans une zone rurale ou urbaine déficitaire en offre de soins (zones définies par la Mission Régionale de Santé en application de l’Article L 1434-4 du CSS).

La condition d’exercice dans une zone déficitaire est remplie lorsque le secteur pour lequel le médecin est inscrit au tableau de permanence des soins comprend au moins une zone urbaine ou rurale telles que définies par les missions régionales de santé.

Cette mesure concerne la rémunération de l'astreinte et les majorations spécifiques des actes, dans une limite de 60 jours de permanence par an.

Étude complète sur la permanence des soins : n° 2250 et s.

1126 - Jeunes Artistes de la création plastique

BOI-BNC-SECT-20-30

Les personnes physiques, soumises au régime de la déclaration contrôlée, auteurs d’œuvres d’art au sens de l’Article 297 A du CGI, bénéficient d’un abattement de 50 % sur leur bénéfice imposable, provenant de la cession ou de l’exploitation de leurs œuvres d’art originales. Il s’agit des œuvres d’art plastiques ou graphiques bénéficiant du taux réduit de TVA (voir liste au § 40 du BOI).

L’abattement s’applique au titre des cinq premières années d’activité et est plafonné à 50 000 € par an. Il s’applique aux activités débutées à compter du 1er Janvier 2006.

Étude complète : n° 2260 et s.

1128 - Zones d’Aide à Finalité Régionale (ZAFR)

Article 44 Sexies du CGI

L'exonération de bénéfice pour les entreprises situées en ZAFR ne s'applique pas aux professionnels libéraux qui relèvent de l'Impôt sur le Revenu. En effet, seules les activités industrielles, commerciales ou artisanales au sens de l'Article 34 du CGI et les activités non commerciales soumises à l'impôt sur les sociétés sont éligibles à ce dispositif.

1129 - Jeunes Entreprises Innovantes (JEI)

Article 44 sexies-0 A du CGI

Les entreprises créées jusqu’au 31/12/2023 réalisant des projets de Recherche et Développement (R&D) représentant au moins 15 % de des charges déductibles pouvaient bénéficier d’exonérations fiscales (exonération d’impôt sur les sociétés sur 24 mois) et sociales ainsi que de CET.

Les articles 44 et 69 de la Loi de Finances 2024 ont élargi le dispositif aux Jeunes Entreprises de Croissance (JEC).

A partir du 1/1/2024, la part de dépenses de R&D est désormais comprise entre 5 % et 15 %.

Toutefois, la loi supprime l’exonération d’impôt sur les sociétés pour les nouvelles JEI créées à compter de 2024.

D - MESURES DIVERSES

1130 - Association de gestion du fonds pour l'insertion des personnes handicapées (Agefiph)

Une aide à la création d'entreprise destinée aux demandeurs d'emploi handicapés peut être attribuée sous forme de subvention.

Montant : 5 000 € maximum, versée en complément d'un apport minimum de 1 500 €.

Conditions : - être demandeur d'emploi handicapé (Art. L 5213-12 du Code du Travail)

- détenir au moins 50 % du capital en cas d'exercice en société

Pour bénéficier de cette aide, le demandeur d'emploi handicapé doit créer ou reprendre une entreprise, quelle que soit sa forme juridique (Entreprise Individuelle, EURL, SASU,...) et son régime fiscal (Réel ou Micro-Entrepreneur).

Pour en savoir plus : www.agefiph.fr

1132 - Aide à la Reprise et à la Création d'Entreprise (ARCE)

Les demandeurs d'emploi indemnisés qui créent ou reprennent une entreprise peuvent bénéficier de l'ARCE (versée par France Travail (ex-Pôle Emploi)).

Conditions : Être bénéficiaire de l'ACCRE (n° 1100 et s.)

Cette aide, non cumulable avec l'ARE, ne peut être versée qu'une fois par ouverture de droits

Montant : 45 % du reliquat des droits à l'ARE. Une déduction de 3 % correspondant au financement des retraites complémentaires est appliquée sur le montant du capital.

Cette aide est versée en deux fois :

- 50 % dans le mois suivant l'obtention de l'ACCRE

- 50 %, 6 mois après la date de création/reprise de l'entreprise

Le bénéfice de l'ARCE n'est pas de droit.

Dès lors, les créateurs/repreneurs peuvent donc bénéficier du maintien partiel sous conditions (1) de leurs allocations chômage après le début de l'activité indépendante.

Les demandeurs d'emploi indemnisés ont donc le choix entre ces deux options, chacune d'entre elles étant exclusive.

(1) Pour en savoir plus : Pôle emploi

Activités et revenus imposables

Généralités

1200 - Relèvent des BNC

- Les bénéfices des professions libérales

- Les revenus des charges et offices dont les titulaires n’ont pas la qualité de commerçant

- Les exploitations lucratives et sources de profit ne se rattachant pas à une autre catégorie de revenus

Art. 92 du CGI

1210 - Définition des professions libérales

Sont qualifiées de professions libérales, les professions qui présentent un caractère intellectuel et qui consistent en la pratique personnelle d’une science ou d’un art.

Les recettes provenant de l’exercice d’une profession libérale constituent en principe la rémunération d’un travail personnel.

Par conséquent, lorsque les moyens matériels et humains mis en œuvre par le professionnel sont trop importants, les revenus tirés ne peuvent être considérés comme provenant d’une profession libérale (spéculation sur les éléments mis en œuvre).

Certaines professions libérales sont organisées en ordres professionnels, lesquels ont pour mission de lutter contre l’exercice illégal de la profession. Dès lors, les professionnels concernés sont tenus de respecter les règles déontologiques de la profession.

1220 - Charges et offices

Les titulaires de charges et offices sont nommés en général par le Garde des Sceaux.

Il s’agit essentiellement des Notaires, des Huissiers de Justice, des Commissaires-Priseurs, des Avocats auprès du Conseil d’État et de la Cour de Cassation et des Greffiers du Tribunal de Commerce.

Les revenus perçus par les Greffiers du Tribunal de Commerce constituent des revenus imposables en BNC à l’exclusion des revenus suivants considérés comme des Salaires :

- Traitements et indemnités alloués par l’État

- Émoluments versés par les Administrations de l’État pour l’exécution des formalités de greffe les concernant (CE n° 50948 du 11/4/1962)

- Sommes reçues pour la tenue d’audiences foraines

- Sommes reçues en rémunération des fonctions de secrétaire du Ministère Public

1230 - Autres sources de profit

Il s’agit des revenus tirés d’activités qui ne relèvent d’aucune autre catégorie de revenus.

a. Opérations de bourse : Les produits et gains nets réalisés par des particuliers à l’occasion de la cession à titre onéreux de valeurs mobilières sont imposables dans la catégorie des BNC lorsque le contribuable réalise ces opérations personnellement et de manière habituelle.

Pour être considérées comme habituelle, ces opérations doivent être effectuées dans des conditions analogues à celles qui caractérisent une activité exercée par une personne se livrant à titre professionnel à ce type d’opérations. (CE n°189572 du 14/2/2001)

En pratique, l’imposition en BNC de ces profits revêt un caractère exceptionnel.

b. Auteurs, écrivains et compositeurs : Les produits perçus par les auteurs, écrivains ou compositeurs et par leurs héritiers ou légataires sont imposables dans la catégorie des BNC. Il en est de même des produits perçus par les inventeurs. (Article 92, 2-2° et 3° du CGI)

- Lorsque leurs revenus sont intégralement déclarés par les tiers, les écrivains et compositeurs sont tenus de déclarer leurs revenus en Traitements et Salaires.

Sont exclus de ce dispositif :

- Les héritiers ou légataires

- Les interprètes d’œuvres de l’esprit (chanteurs, acteurs, comédiens ou artistes du spectacle)

- Les écrivains ou compositeurs dont les revenus sont intégralement déclarés par les tiers peuvent renoncer au régime spécial d’imposition (Traitements et Salaires) en optant pour le régime de droit commun

c. Collaborateurs Occasionnels du Service Public (COSP) : Ils contribuent à l’exécution d’une mission de service public à caractère administratif pour le compte d’une personne publique ou privée, lorsque cette activité revêt un caractère occasionnel. L’employeur « occasionnel » verse à l’employeur « habituel » du salarié participant à la mission, les cotisations patronales et salariales relatif à la période de la mission. Ainsi l’employeur « habituel » maintient le salaire de celui-ci.

Sur option, dès lors qu’une activité libérale est existante, le rattachement des rémunérations perçues peut-être effectué afin de cotiser auprès du régime des indépendants SAUF pour certaines catégories de travailleurs non salariés (TNS) visées aux 1 à 5 de l’Article D311-1 du Code de la Sécurité Sociale (dont font partie les psychologues, les traducteurs-interprètes, les médecins psychiatres...) qui sont rattachés au régime général de Sécurité Sociale (Décret 2015-1869 du 30/12/2015). Mais les revenus restent imposables fiscalement au titre de l’activité indépendante (Réponse Ministérielle à la Question n°16168 – Assemblée Nationale). Concernant la TVA, les sommes perçues sont à soumettre à TVA, sauf franchise en base de TVA (Art. 256 A du CGI).

1240 - Sont imposables dans la catégorie des BNC, les activités suivantes (liste non exhaustive)

- Les activités juridiques (Avocats, Administrateurs et Mandataires Judiciaires),

- Les Agents d’Assurances et les sous-agents qui, pour le compte des agents généraux, procèdent à la recherche des clients, encaissent les primes et règlent les litiges.

Les Agents et sous-agents peuvent cependant opter, sous conditions, pour le régime des Traitements et Salaires.

- Les activités techniques (Architectes, Maitres d’Œuvres, Géomètres-Experts, Bureaux d’Études, Traducteurs-Interprètes),

- Les Experts-Comptables et Commissaires aux Comptes,

- Les professions médicales et paramédicales (Médecins Généralistes et Spécialistes, Chirurgiens-Dentistes, Sages-Femmes, Vétérinaires, Infirmiers, Masseurs-Kinésithérapeutes, Pédicures-Podologues, Orthophonistes, Orthoptistes, Ergothérapeutes, Psychomotriciens et Diététiciens),

- Les autres activités de soins (Ostéopathes, Chiropracteurs et Etiopathes),

- Les Officiers Publics Ministériels (Notaires, Huissiers de Justice, Commissaires-Priseurs, Avocats auprès du Conseil d’État et de la Cour de Cassation et Greffiers du Tribunal de Commerce),

- Les activités d’Enseignement (Chefs d’Établissements scolaires (sauf s’ils emploient un nombre important de collaborateurs caractérisant l’activité de BIC), Professeurs libres et d’arts d’agréments, Professeurs donnant des leçons particulières (enseignement scolaire, sportif, universitaire, professionnel ou artistique), Exploitants d’Auto-École, Moniteurs de Ski, Exploitants indépendants d’École de Coiffure),

Seuls sont imposés en BNC, les exploitants d’Auto-école qui prennent une part réelle et effective à la marche de leur établissement. Les exploitants qui n’assurent que la gestion administrative relèvent quant à eux des BIC.

- Les professions artistiques (Peintres, Sculpteurs, Graphistes, Photographes, Conservateurs-Restaurateurs d’œuvres d’art, Artistes du spectacle),

- Les Sportifs professionnels : revenus tirés de la pratique du sport (prix, primes et cachets), revenus de parrainage et sponsoring lorsqu’ils sont accessoires et sont directement liés à l’activité professionnelle.

Bien entendu lorsqu’ils sont sous contrat, les revenus des sportifs sont imposables en Traitements et Salaires.

- Les activités de Conseils et Ingénieurs-Conseils,

Les actes d’entremise auxquels se livrent un conseiller technique sont imposables en BIC

- Les Conseils en Propriété Industrielle qui effectuent des opérations de nature commerciale doivent faire l’objet d’une imposition en BIC,

- Les commissions perçues par les Agents Commerciaux

Les Agents Commerciaux en Immobilier, imposables en BNC, ne sont pas à confondre avec les Agents Immobiliers qui agissent en qualité d’agents d’affaires et sont imposables en BIC.

- Les Astrologues (CE n° 92182 du 22/10/1976), les Cartomanciens (CE n° 1179 du 21/11/1930), les Enquêteurs de la Sécurité Sociale n’appartenant pas au personnel de la caisse (CE n° 48091 du 6/3/1961), les rémunérations versées aux mannequins à l’occasion de la vente ou de l’enregistrement de leur interprétation dès lors que la présence physique du Mannequin n’est plus requise (BOI-BNC-CHAMP-10-10-20-40 § 470),

- Les sous-locations d’immeubles nus,

- Les revenus des gérants agréés et exploitants titulaires des débits de tabac provenant des profits qui résultent de la vente des produits du monopole,

- Les Correspondants Locaux de Presse qui ne sont pas placés dans un état de subordination vis-à-vis d’une entreprise de presse,

- Les gains retirés de la pratique habituelles du jeu de poker ainsi que les revenus tirés de l’exploitation du nom et de l’image d’un joueur de poker (CE n° 412124 et n° 409427 du 21/6/2018). Les gains des paris sportifs ne sont, par contre, pas imposables en BNC (TA Marseille, 20/07/2020, n°1803646).

- Les gains générés par la cession habituelle de crypto monnaie, à compter du 1/1/2023, seront imposables en BNC (Article 70 de la Loi de Finances pour 2022).

- Les gains issus d’une activité de minage ou de staking ou d’une activité de trading d’actifs numériques (à titre quasiprofessionnel) (BOI-BNC-CHAMP-10-10-20-40 § 1080).

1250 - Limites avec les Traitements et Salaires

Les revenus imposables dans la catégorie des Traitements et Salaires concernent les rémunérations perçues dans le cadre d'un contrat de travail.

Ce contrat se caractérise par l'existence d'un lien de subordination entre l'employeur et l'employé.

En cas d'exercice simultané d'une activité libérale et d'une activité salariée, chacun des revenus est imposable dans la catégorie qui lui est propre.

1260 - Limites avec les BIC

Les revenus imposables dans la catégorie des BIC s'entendent des revenus perçus par une personne physique provenant de l'exercice d'une profession commerciale, industrielle ou artisanale (Art. 34 du CGI).

Par ailleurs, certaines opérations définies au I de l'article 35 du CGI sont également rattachées à cette catégorie d'imposition (marchands de bien, …).

a. Activité BIC accessoire à l'activité BNC prépondérante : Lorsqu'un professionnel libéral exerce également une activité commerciale accessoire (normalement imposable en BIC), les revenus provenant de cette activité sont imposés en BNC à la double condition qu'elle soit directement liée à l'activité libérale prépondérante et qu'elle en constitue le prolongement direct (Art. 155, I-2 du CGI).

b. Activité BNC accessoire à l'activité BIC prépondérante : Les profits tirés d'une activité non commerciale exercée accessoirement à une activité commerciale doivent être imposés en BIC à condition que l'activité qui relève normalement des BNC puisse être considérée comme une simple extension de l'activité commerciale prépondérante.

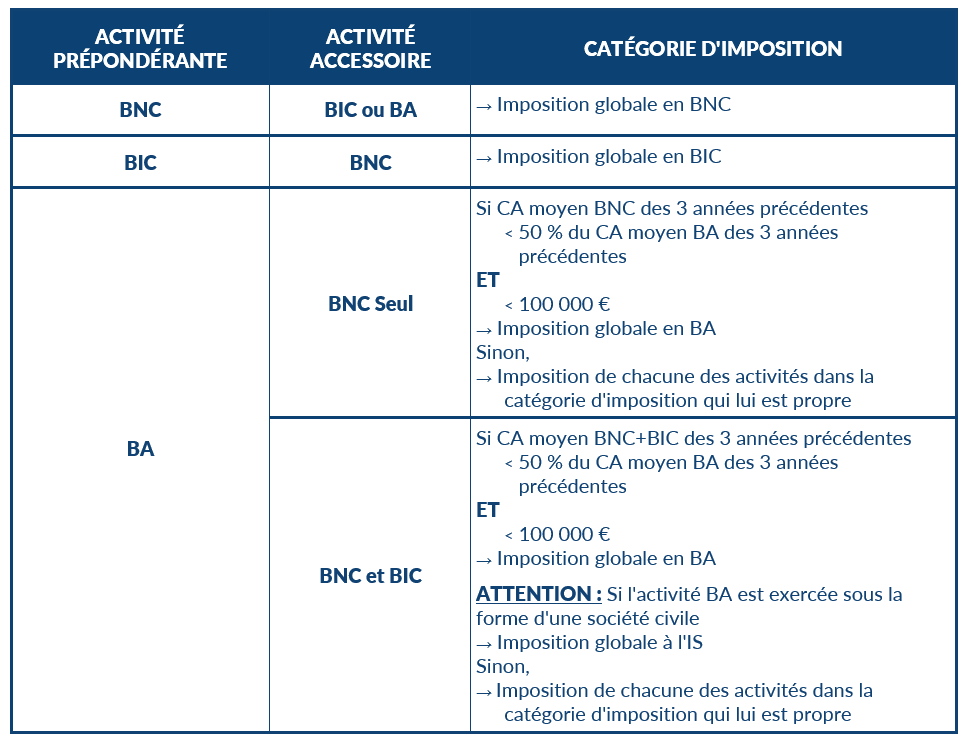

1270 - Limites avec les Bénéfices Agricoles (BA)

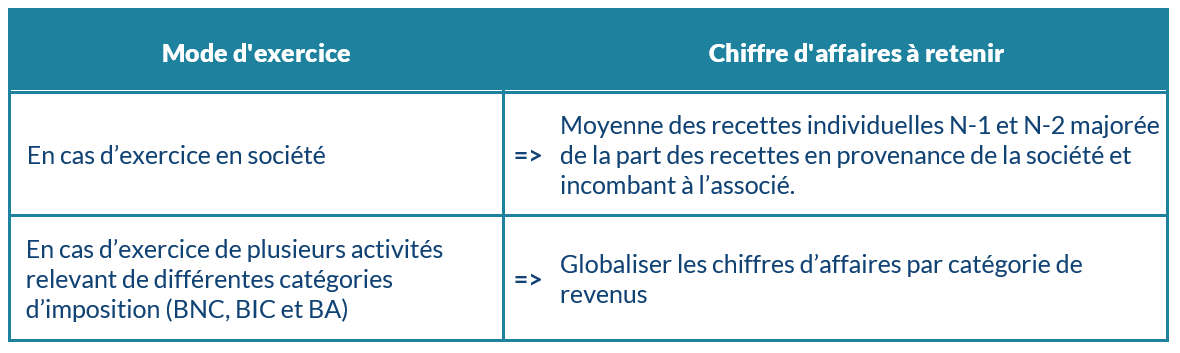

a. Activité BNC accessoire à l'activité BA prépondérante : Les profits tirés de l'activité BNC peuvent être rattachés au BA au titre d'un exercice N, lorsque la moyenne des recettes accessoires (BNC et BIC le cas échéant) des 3 années civiles précédant la date d'ouverture de l'exercice N, n'excède pas les seuils suivants (Art. 75 du CGI) :

- 50 % de la moyenne des recettes provenant de l'activité agricole sur la même période

ET

- 100 000 €

En cas de dépassement de l’un de ces seuils => impositions séparées

Lorsque l'activité agricole est exercée depuis moins de 3 ans, il convient de retenir :

- le CA accessoire au titre de l'année civile précédant la date d'ouverture de l'exercice

- les recettes agricoles réalisées au titre de l'année civile précédant la date d'ouverture de l'exercice

Pour leur premier exercice d'activité les exploitants agricoles peuvent prendre en compte les produits de leurs activités accessoires (BNC et BIC le cas échéant) pour la détermination de leur bénéfice agricole.

Cas particulier des sociétés civiles agricoles : Lorsque les produits des activités accessoires (BIC et BNC) excèdent les seuils précisés ci-dessus (Art. 75 du CGI), l'ensemble des revenus est obligatoirement soumis à l'IS ;

SAUF en l'absence de recettes accessoires BIC => Imposition séparée

b. Activité BA accessoire à l'activité BNC prépondérante : Lorsqu'un professionnel libéral exerce également une activité agricole accessoire (normalement imposable en BA), les revenus provenant de cette activité sont imposés en BNC à la double condition qu'elle soit directement liée à l'activité libérale prépondérante et qu'elle en constitue le prolongement direct (Art. 155, I-2 du CGI).

Tableau récapitulatif des catégories d'imposition en cas d'activités accessoires

constituant le prolongement direct de l'activité prépondérante

A noter que lorsque l'activité accessoire ne constitue pas le prolongement direct de l'activité prépondérante, chacun des revenus est imposé dans la catégorie d'imposition qui lui est propre (dispositions du tableau non applicable).

1280 - Le régime BNC s'applique

- aux personnes physiques,

- aux sociétés visées à l'article 8 du CGI (SEP, SDF, SNC), 8 ter du CGI (SCP) et 239 quater - I du CGI (GIE) qui relèvent du régime des sociétés de personnes et qui n'ont pas opté pour l'assujettissement à l'IS,

- aux EURL dont l'associé est une personne physique,

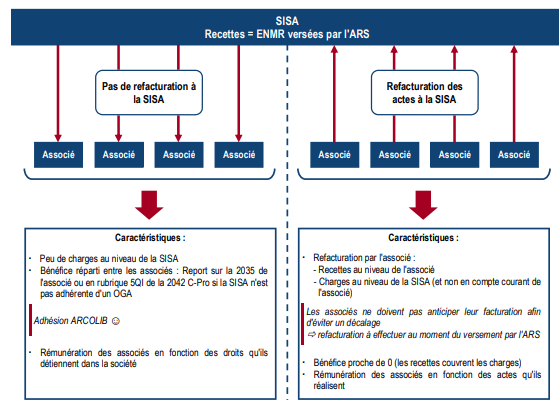

- aux SISA.

1290 - Territorialité

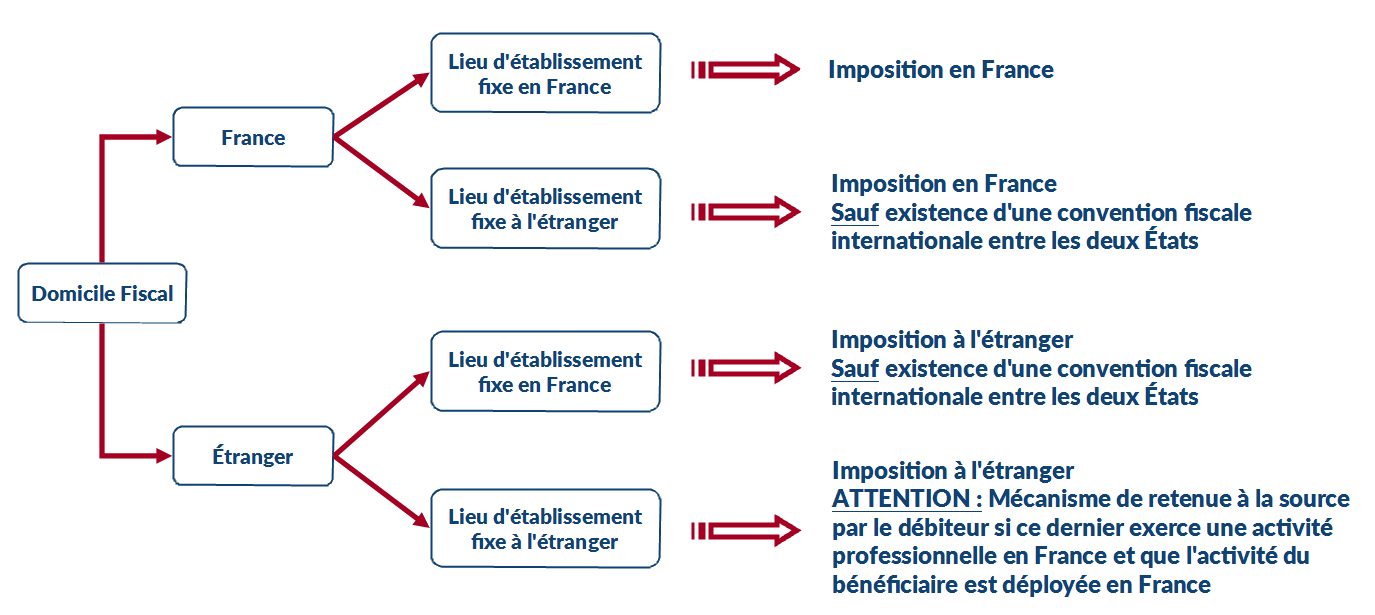

Les bénéfices provenant d’activités non commerciales exercées en France métropolitaine et dans les DOM [Guadeloupe (971), Martinique (972), Guyane (973), La Réunion (974) et Mayotte (976)] sont imposables en France, que le domicile fiscal soit ou non, situé en France.

En principe, les revenus perçus par les personnes ayant leur domicile fiscal en France sont soumis à l’impôt en France, que leurs revenus non commerciaux soient de sources françaises ou étrangères.

Sont considérées comme ayant leur domicile fiscal en France :

- les personnes qui ont en France leur foyer ou leur lieu de séjour principal,

- les personnes qui exercent en France une activité professionnelle sauf si celle-ci y est exercée à titre accessoire,

- les personnes qui ont en France leurs intérêts économiques.

Toutefois, les conventions fiscales internationales réservent le plus souvent l’imposition des revenus dans le pays où est situé le lieu d’établissement fixe.

En cas d’existence d’une convention internationale, les revenus tirés d’une activité non commerciale provenant de deux établissements fixes, situés en France et à l’étranger, sont imposables séparément comme si les deux établissements étaient complètement distincts l’un de l’autre.

En cas d’implantation à l’étranger, il est admis que les charges puissent être ventilées au prorata des chiffres d’affaires des deux entités durant les quatre premiers exercices.

Lorsque leurs revenus de sources étrangères proviennent d’un des 28 États membres de l’Union Européenne ou d’un des 3 États membres de l’Association Européenne de Libre Échange ayant ratifié le traité sur l’Espace Économique Européen (Islande, Liechtenstein et Norvège), les contribuables peuvent adhérer à ARCOLIB à condition que cette activité soit conforme à la notion de profession libérale définie au considérant 43 de la Directive 2005/36/CE (n° 1941 et s.).

Sous réserve des conventions internationales destinées à éviter les doubles impositions, certaines sommes versées par un débiteur exerçant son activité en France à un bénéficiaire qui relève de l'IR (ou de l'IS) et qui ne dispose pas d'une installation professionnelle permanente en France donnent lieu à l'application d'une retenue à la source (Art. 182 B du CGI).

Il s'agit :

- des sommes versées en rémunération d'une activité déployée en France pour l'exercice d'une profession définie aux n° 1010 à 1040,

- des produits définis à l'article 92 du CGI perçus par les inventeurs ou au titre de droits d'auteurs (perçus par leurs héritiers ou par eux-mêmes)

- des sommes payées en rémunération des prestations de toutes natures fournies ou utilisées en France (lieu d'exécution de la prestation en France),

- des prestations sportives fournies ou utilisées en France qu'il s'agisse de rémunérations salariées ou de revenus d'activités indépendantes.

Sont soumises au dispositif de retenue à la source, les sommes versées à l'occasion de compétitions sportives par un débiteur établi en France à des sportifs (le cas échéant leur mandataire), domiciliés à l'étranger et n'ayant pas d'installation professionnelle permanente en France (RM Herment n°00014 - Sénat - 31 Octobre 1981 et CE n° 24751 du 22 Décembre 1982)

Régimes d'imposition

Régime Micro-BNC

A - PRINCIPE

1400 - Présentation

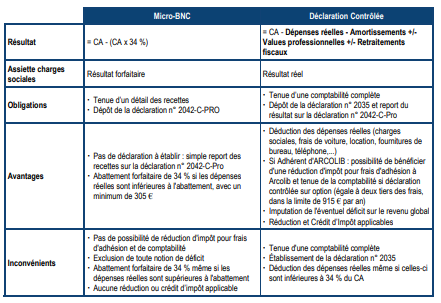

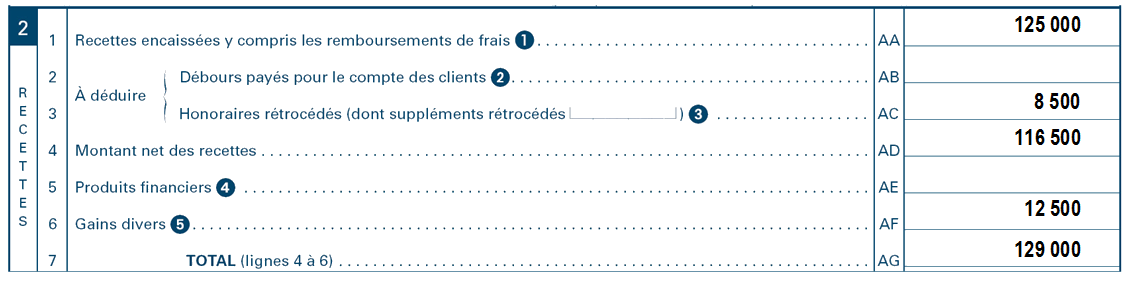

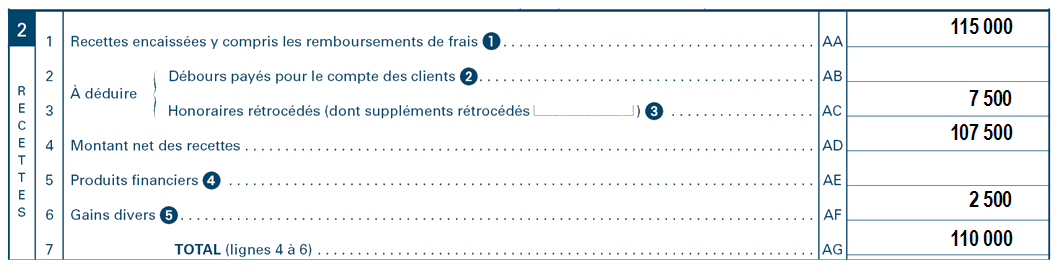

Le Régime Micro-BNC est un régime simplifié d'imposition qui consiste en l'imposition des seules recettes encaissées auxquelles l'Administration applique un abattement forfaitaire de 34 %. Les dépenses comprises dans l’abattement sont les charges professionnelles déductibles (n°2150 et s.), y compris les amortissements (n°2065 et s.), avec un minimum à 305 €.

Le contribuable est imposable sur 66% de ses recettes. Ainsi, si les frais réels (frais de voiture, cotisations sociales,…) excèdent 34 % des encaissements, ce régime n’est pas intéressant fiscalement (n° 1650).

Les professionnels soumis à ce régime bénéficient de contraintes comptables et fiscales allégées.

Les professionnels soumis de plein droit au régime Micro-BNC qui relèvent de la CIPAV ou de la SSI au niveau de la retraite peuvent opter pour le régime du micro-entrepreneur (n° 1580 et s.).

A noter que la cessation d’un professionnel déclarant ses revenus sous un régime réel d’imposition n’entraine pas l’exclusion du régime Micro-BNC pour la création de sa nouvelle activité (Rép.DGFiP BERCY du 16/11/2020).

1410 - Sont exclus du régime Micro-BNC

BOI-BNC-DECLA-20-10 § 350 à 570

a. Les professionnels soumis de plein droit au régime de la déclaration contrôlée :

- en raison de leur chiffre d'affaires (n° 2020 et 2030)

- en raison de la nature de l'activité.

Il s'agit des Officiers Publics ou Ministériels et des activités occultes telles que définies à l'article L169 de LPF (Alinéa 3)

- en raison de leur mode d'exercice.

Il s'agit des professionnels exerçant au sein de sociétés ou groupements (sociétés de personnes visées aux articles 8 et 8 ter du CGI).

Les EURL dont l’associé unique n'est pas une personne physique. En effet, les EURL dont l'associé est une personne physique peuvent désormais bénéficier du régime Micro-BNC (Ils peuvent également bénéficier de la réduction d'impôt prévue à l'article 199 quater B du CGI : n° 5002).

Ne sont pas exclus du régime, les associés de SCM et membres de structures ayant pour seul objet la mise en commun des dépenses et les EIRL qui n'ont pas opté à l'IS.

b. Les professionnels soumis sur option à la déclaration contrôlée (n° 1610-b.).

c. Les professionnels imposés selon les règles des Traitements et Salaires :

- les agents généraux d'assurances ayant opté pour le régime prévu au 1 Ter de l'Article 93 du CGI (n° 1944-a.).

- les auteurs et compositeurs dont les produits sont intégralement déclarés par les tiers (Article 93 du CGI-1 quater).

Comme précisé ci-après, lorsqu'ils optent pour le régime de droit commun, les auteurs et compositeurs peuvent bénéficier du régime Micro-BNC uniquement s'ils renoncent à l'application de la retenue à la source de TVA.

d. Les professionnels dont tout ou partie des biens affectés à l'exploitation sont compris dans un patrimoine fiduciaire en application d'une opération de fiducie au sens de l'article 2011 du Code Civil.

e. Les professionnels qui optent pour l'imposition selon un revenu moyen (Article 100 bis du CGI).

B - CONDITIONS D'APPLICATION

1420 - Recettes à retenir

BOI-BNC-DECLA-20-10 § 50 à 70

Les recettes à retenir pour la détermination du régime imposable s’entendent des sommes effectivement encaissées au cours de l’année ou dont le professionnel a eu la libre disposition dans le cadre de son activité sans qu’il soit tenu compte ni de la date de réalisation des opérations ni du mode de perception des recettes.

Cette règle s’applique également :

- En cas d’option créances-dettes (n° 2005 et s.)

- l’année de la cessation d’activité

En conséquence, doivent être retenus :

- les honoraires et remboursements de frais reçus de la clientèle

- les provisions et acomptes sur prestations futures encaissées

- les prestations réglées en nature sous forme de dons ou cadeaux

- les honoraires rétrocédés par des confrères

- les produits financiers,

- les indemnités perçues dans le cadre de la profession (n° 2130 et s.)

- les prix et récompenses ne bénéficiant pas de l’exonération prévue en faveur de certains prix littéraires, scientifiques ou artistiques (n° 2135-e.)

- les recettes non commerciales réalisées en tant qu’associé d’une société de personnes et selon les cas, les recettes d’une activité individuelle exercée parallèlement (n° 2080)

Les recettes sont toujours à apprécier hors TVA, que le professionnel soit, ou non, redevable de la TVA.

1430 - Appréciation de la limite

BOI-BNC-DECLA-20-10 § 100 et 110

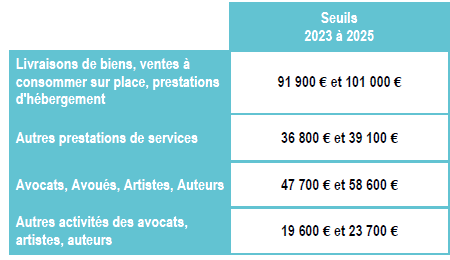

a. Seuils applicables : Augmentés légèrement par la Loi de Finances pour 2020, les seuils de la micro-entreprise à compter de l’imposition des revenus 2023 (Articles 50-0 et 102 Ter du CGI) sont les suivants :

- 188 700 € pour les activités dont le commerce principal est de vendre des marchandises, objets, fournitures et denrées à emporter ou à consommer sur place ou de fournir le logement (à l'exclusion de la location meublée autre que les meublés de tourisme et les chambres d'hôtes) ;

- 77 700 € pour les autres entreprises BIC et pour les BNC.

Contrairement au mécanisme antérieur, il n'est plus prévu de second seuil (limite majorée).

Professionnels assujettis à TVA :

Le doublement de ces seuils ne s'applique pas au régime de la franchise en base de TVA (Art. 293 B du CGI). Ainsi, pour les assujettis à TVA, l'instauration de ces nouveaux seuils à pour effet de déconnecter les régimes micro-BIC et micro-BNC du régime de la franchise en base de TVA. Il est donc possible de bénéficier d'un régime micro en matière d'imposition sur les bénéfices tout en étant soumis à la TVA.

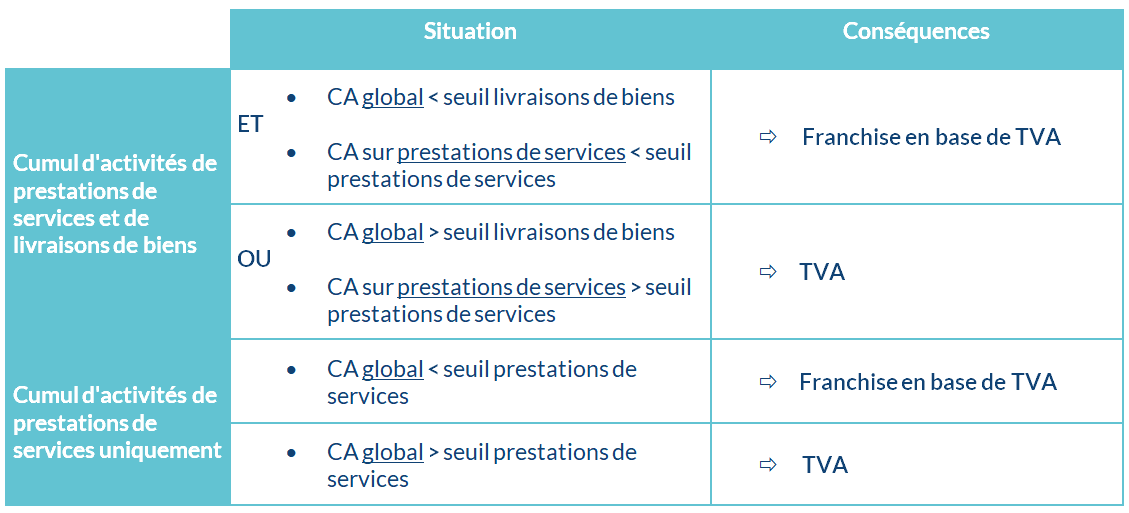

b. Activités mixtes : Lorsque l'activité d'une entreprise se rattache aux deux catégories (cas des activités mixtes), le régime micro n'est applicable que si le chiffre d'affaires hors taxes global de l'entreprise respecte la limite de 188 700 € et si le chiffre d'affaires hors taxes afférent aux activités de prestations de services n'excède pas la limite de 77 700 €.

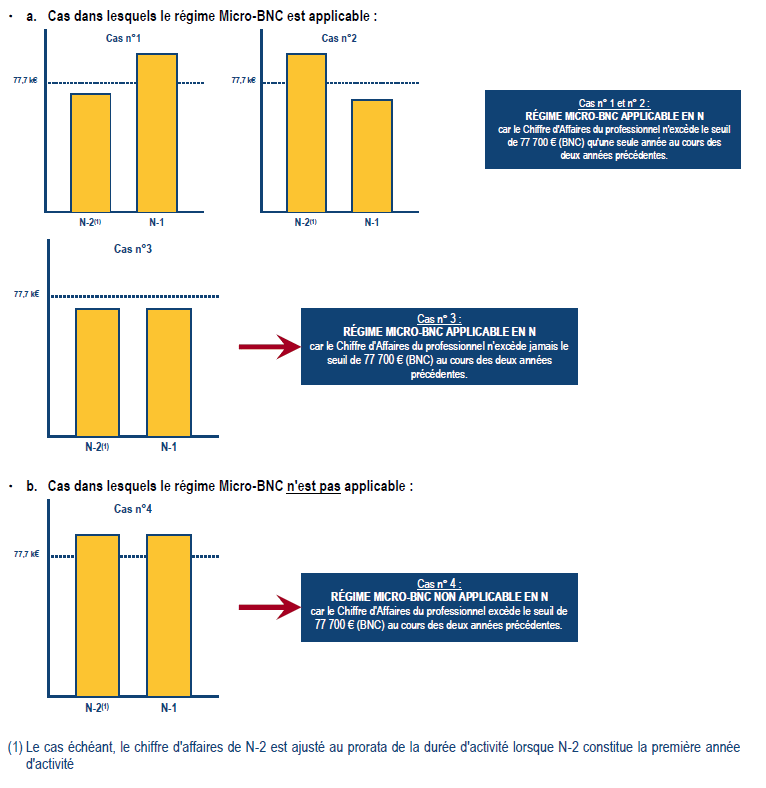

c. Période de référence : La période de référence pour apprécier le seuil est désormais constituée de l’année précédente (N-1) et de la pénultième année (N-2). De ce fait, pour l’appréciation des seuils des régimes micro-BIC et micro-BNC, un dépassement est autorisé au cours d’une seule année. En cas de dépassement du seuil à la fin de la seconde année consécutive à la première année de dépassement, le professionnel perd le bénéfice du régime Micro-BNC l

En pratique, un professionnel cesse de bénéficier du régime micro pour une année N lorsque ses chiffres d'affaires des années N-2 ET N-1 excèdent les seuils de 77 700 € (BNC) ou de 188 700 € (BIC).

Entreprises nouvelles :

Un professionnel peut prétendre au régime Micro quel que soit son chiffre d’affaires au cours de ses deux premières années d’activité. En effet, en l’absence d’activité en N-1 et N-2, les recettes à prendre en compte sont considérées comme nulles. C'est donc à compter de la troisième année d'activité qu'il conviendra d'apprécier les modalités d'application du régime micro. Précisons qu'en cas d'année incomplète, le chiffre d'affaires réalisé au cours de la première année d'activité doit être ajusté au prorata du temps d'activité pour déterminer le régime applicable la troisième année.

1440 - Recettes exclues

BOI-BNC-DECLA-20-10 § 80

Sont exclues des recettes à retenir :

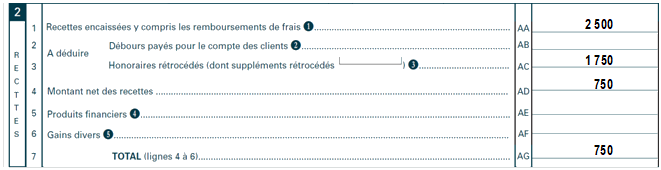

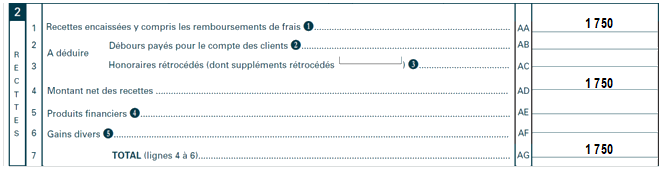

- les débours (n° 2115 et s.)

- les honoraires rétrocédés (n° 2120 et s.)

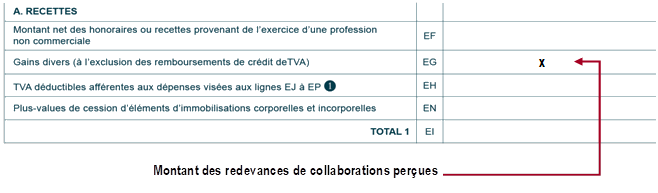

Les redevances de collaboration versées au titulaire ne constituent pas des rétrocessions d’honoraires mais de la location de matériel et de mobilier. Ces dépenses sont à comptabiliser en charges et ne doivent donc pas venir en diminution du Chiffre d’affaires pour apprécier le bénéfice du régime Micro-BNC (BOI-BNC-SECT-70-30 § 20).

- les recettes exceptionnelles constituant le prix de cession des éléments d’actif

- les remboursements de charges ne constituant pas des recettes imposables (n° 2135-a.).

Recettes et revenus exonérés (permanence des soins, zone franche urbaine, zone de revitalisation rurale, …)

En pratique, dans le cadre d’un médecin généraliste qui a perçu 73 000 € au cours d’une année N dont 3 000 € au titre de la permanence des soins, la somme à retenir pour apprécier le bénéfice du régime Micro-BNC s’entend du total des recettes perçues soit 73 000 € (et non 70 000 € correspondant à 73 000 – 3 000)

1460 - Étude synthétique des règles d'application du régime Micro-BNC

a. Cas dans lesquels le régime Micro-BNC est applicable :

b. Cas dans lesquels le régime Micro-BNC n'est pas applicable :

C - CAS PARTICULIERS

1480 - Pluralités d’activités

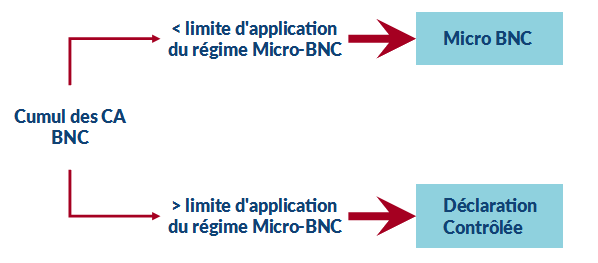

a. Cumul d’activités non commerciales

BOI-BNC-DECLA-20-10 § 170 à 200

En cas d’exercice de plusieurs activités non commerciales, il convient de cumuler les chiffres d’affaires pour la limite d’application du régime micro-BNC.

Ainsi, lorsque l’ensemble des recettes non commerciales excède le chiffre d’Affaires limite, le régime Micro-BNC ne peut s’appliquer même si les recettes provenant d’une des activités sont inférieures aux seuils.

Si, au contraire, l’ensemble des recettes n’excède pas la limite d’application, le régime Micro-BNC s’applique à l’ensemble des activités.

Les Officiers Publics ou Ministériels sont soumis de plein droit au régime de la déclaration contrôlée. Par conséquent, en cas d’exercice simultané d’une autre activité non commerciale, seules les recettes provenant de cette activité doivent être retenues pour apprécier la limite d’application du régime Micro-BNC.

Un notaire peut donc déposer une déclaration contrôlée pour son activité notariale et une 2042-C-PRO (Micro-BNC) pour son autre activité non commerciale.

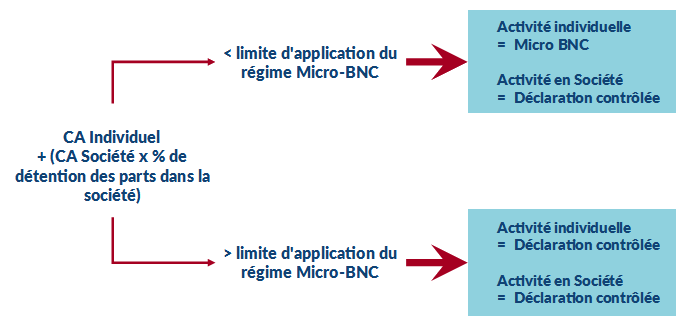

b. Cumul d’activités exercées à titre individuel et dans le cadre d’une société de personnes.

BOI-BNC-DECLA-20-10 § 170 à 200 et BOI-BNC-DECLA-10-10 § 170 et 280

En cas d’exercice d’une activité BNC à titre individuel et dans le cadre d’une société de personnes, il convient de cumuler les recettes perçues à titre individuel par le professionnel et les recettes correspondant à ses droits (% de détention des parts) dans la société pour apprécier la limite d’application du régime Micro-BNC.

Dès lors, si le cumul excède cette limite, les recettes provenant de l’activité exercée à titre individuel sont exclues du régime Micro-BNC. Si au contraire le cumul est inférieur à la limite hors-taxes, le professionnel peut bénéficier du régime Micro-BNC sur la seule activité exercée à titre individuel, les activités exercées dans le cadre d’une société de personnes étant exclues du régime Micro-BNC.

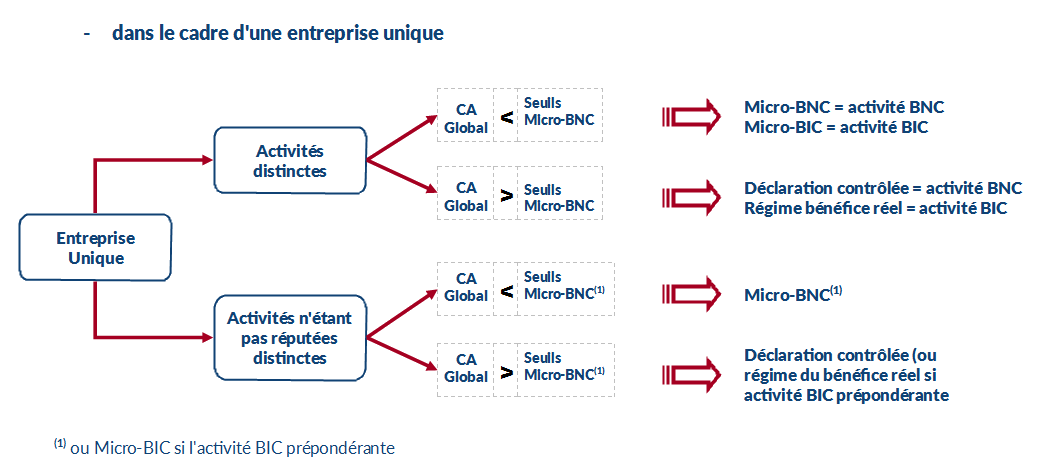

c. Cumul d'activités BIC et BNC dans le cadre d'une même entreprise

- Activités accessoires :

Lorsqu’un professionnel libéral exerce une activité commerciale accessoire de l’activité BNC prépondérante et qu’elle en constitue le prolongement direct en application de l’article 155, I-2 du CGI, il doit être fait masse des chiffres d’affaires pour apprécier la limite d’application du régime Micro-BNC.

Le raisonnement est identique lorsque l’activité BIC est prépondérante et que l’activité BNC accessoire en constitue le prolongement direct (article 155, I-1 du CGI). Dans ce cas, il convient de cumuler les chiffres d’affaires pour apprécier la limite d’application du régime Micro-BNC.

- Activités distinctes :

Lorsque les activités sont réputées distinctes, chacune des activités doit faire l’objet d’une imposition dans la catégorie qui lui est propre. S’agissant d’activités exercées dans le cadre d’une même entreprise, il convient de faire masse des recettes BIC et BNC pour apprécier la limite hors taxes prévue à l’article 102 ter du CGI :

La somme des recettes excède la limite d’application du régime micro-BNC

=> Activité BNC = régime de la déclaration contrôlée

=> Activité BIC = régime du bénéfice réel

La somme des recettes est inférieure à la limite d’application du régime Micro-BNC

=> Activité BNC = Micro-BNC

=> Activité BIC = Micro-BIC

d. Cumul d'activités commerciales et non commerciales dans le cadre d'entreprises séparées

BOI-BNC-DECLA-20-10 § 290 et 300

En cas d’exercice d’activités distinctes dans des entreprises séparées (exemple : clientèles différentes, locaux différents, organisations et services distincts), le montant des recettes est à apprécier au niveau de chaque activité sans qu’il soit tenu compte des cumuls des chiffres d’affaires.

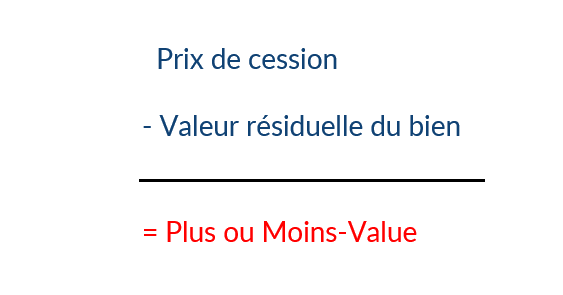

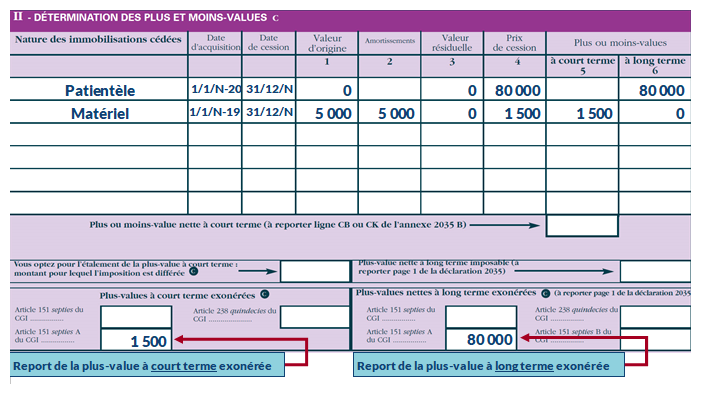

1490 - Plus-values professionnelles

BOI-BNC-DECLA-20-20 § 50 à 90

Les plus-values réalisées sur les biens affectés à l'exercice professionnel n'ont pas à être intégrées aux recettes déclarées selon le régime Micro-BNC. Par conséquent, le forfait de 34 % représentatif des charges ne s'applique pas sur ces plus-values. De même, les éventuelles moins-values ne viennent pas diminuer le chiffre d'affaires déclaré en Micro-BNC.

Ces éléments sont à déclarer distinctement sur la déclaration n° 2042-C-Pro.

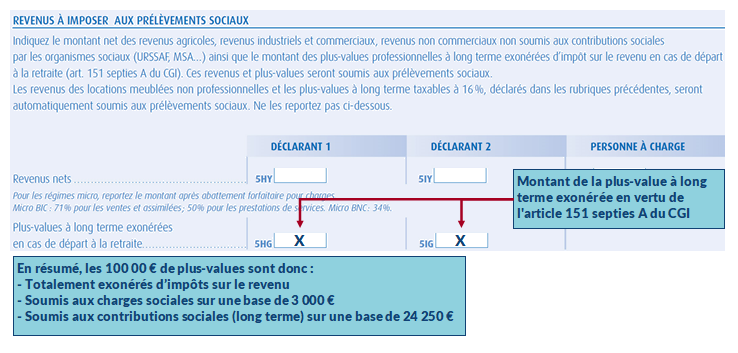

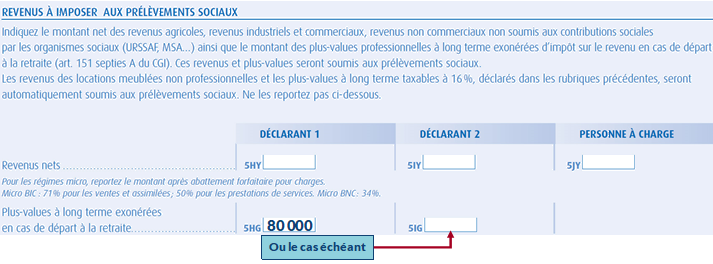

À l'instar des plus-values professionnelles des contribuables établissant une déclaration contrôlée, les plus-values imposées par les professionnels soumis au régime Micro-BNC peuvent bénéficier des régimes d'exonération prévus aux articles 151 septies du CGI (n° 2640 et s.), 151 septies A du CGI (n° 2670 et s.), 151 septies B du CGI (n° 2680 et s.) et 238 quindecies du CGI (n° 2650 et s.).

D - OBLIGATIONS COMPTABLES ET DÉCLARATIVES

1500 - Obligations comptables

BOI-BNC-DECLA-20-30 § 1 à 50

Les contribuables qui relèvent du régime Micro-BNC sont tenus de présenter, sur demande du SIE, un document donnant le détail de leurs recettes professionnelles.

Ce document doit comporter les mentions suivantes (Article 102 ter du CGI, Al 2 du 4.) :

- l'identité du client,

- le montant,

- la date,

- la forme du versement des honoraires.

Il est admis que les professionnels puissent comptabiliser globalement, en fin de journée, les paiements au comptant, en espèces, d'une valeur unitaire inférieure à 76 € (Article 286 du CGI - 3° du I).

Concernant les honoraires perçus par chèque, seul le total des bordereaux de remise peut être comptabilisé.

Ne sont pas de nature à justifier le montant des honoraires perçus :

- un agenda seul (CE n° 40 180 du 28/11/1984)

- des feuilles volantes récapitulant mois par mois le total quotidien des recettes (CE n° 31 986 du 10/12/1984).

1510 - Médecins Secteur 1

BOI-BNC-DECLA-20-30 § 70 à 120

Les Médecins conventionnés de secteur I n'ayant pas adhéré à un OGA peuvent substituer leurs relevés individuels établis par les organismes de Sécurité Sociale au document journalier des recettes.

Cette tolérance ne couvre que les honoraires provenant de l'activité conventionnée.

Le décalage qui existe entre la date d'encaissement des honoraires et celle du remboursement des soins perçu par le patient ne peut conduire à exclure des recettes celles qui ont été effectivement perçues au cours de la période d'imposition.

1520 - Professionnels bénéficiant de la franchise en base de TVA

BOI-BNC-DECLA-20-30 § 130

Les professionnels dont l'activité entre dans le champ d'application de la TVA mais qui bénéficient de la franchise en base (article 293 B du CGI) doivent tenir un registre annuel des dépenses présentant le détail des achats de biens et de services ainsi qu'un journal, servi au jour le jour, présentant le détail des recettes professionnelles.

Ces documents doivent être appuyés par des factures ou toutes autres pièces justificatives.

1530 - Obligations déclaratives

BOI-BNC-DECLA-20-40

Les professionnels soumis au régime Micro-BNC déclarent leur Chiffre d'Affaires sur une déclaration n° 2042-C-Pro dans la partie "REVENUS NON COMMERCIAUX PROFESSIONNELS - Régime déclaratif spécial ou micro-BNC".

Les contribuables relevant du régime Micro-BNC sont dispensés de produire toutes déclarations annexes et ne sont donc pas tenus de mentionner les biens affectés au patrimoine professionnel

L’abattement de 34 % représentatif des charges est appliqué directement par l’Administration (n° 1400). Cet abattement, d’un montant minimum de 305 €, s’applique sur la totalité du Chiffre d’Affaires y compris lorsque celui-ci excède la limite de 77 700 € (BOI-BNC-DECLA-20-10 § 340).

1540 - Réductions et crédits d’impôts

En principe, les mécanismes de réductions et crédits d’impôts s’appliquent aux entreprises soumises à un régime réel d’imposition.

Les professionnels relevant du régime Micro-BNC ne peuvent donc pas bénéficier des crédits et réductions d’impôts à l’exception de la réduction d’impôt pour l’acquisition d’un trésor national ainsi que de la réduction d’impôt pour les dons en faveur d’œuvres ou organismes visés à l’Article 238 Bis du CGI.

1550 - Cessation d’activité

BOI-BNC-CESS-10-20 § 340 à 430

Les contribuables soumis au régime Micro-BNC sont tenus d’établir une déclaration n° 2042-C Pro dans un délai de 60 jours suivant la date de cessation d’activité.

En cas de décès du contribuable, cette déclaration doit être établie par les ayants droits du défunt dans un délai de six mois.

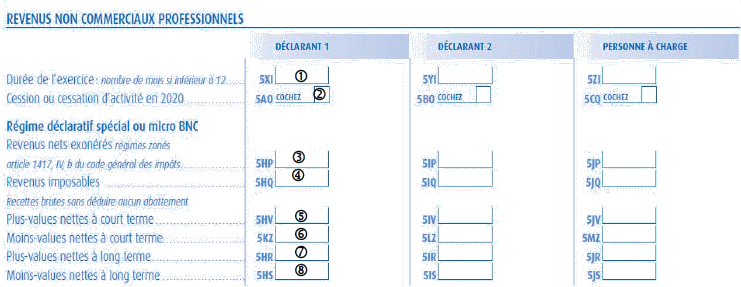

1560 - Imprimés Fiscaux

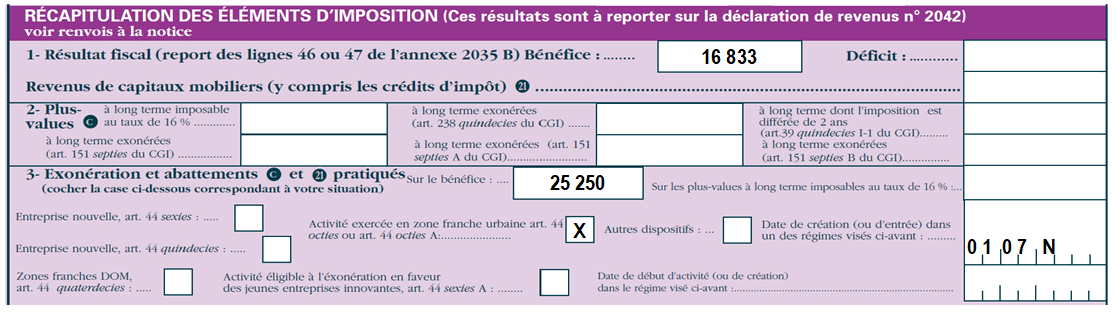

Dépôt d'une déclaration n° 2042-C-Pro au plus tard le 25 mai 2024 pour les départements de 1 à 19 ; le 1er juin 2024 pour les départements de 20 à 54 ; le 8 juin 2024 pour les départements de 55 à 976 et le 22 mai 2024 pour les versions papiers. (n° 1550 pour les autres délais).

Déclaration des revenus :

1. En cas d'exercice incomplet (début ou cessation d'activité en cours d'année), reporter le nombre de mois d'exercice

2. À cocher en cas de cessation d'activité

3. Montant du bénéfice non imposable (après abattement de 34 %) correspondant aux exonérations prévues en faveur des activités exercés en zones franches urbaines (Art. 44 octies et 44 octies A du CGI).

4. Montant des recettes imposables avant application de l'abattement de 34 %

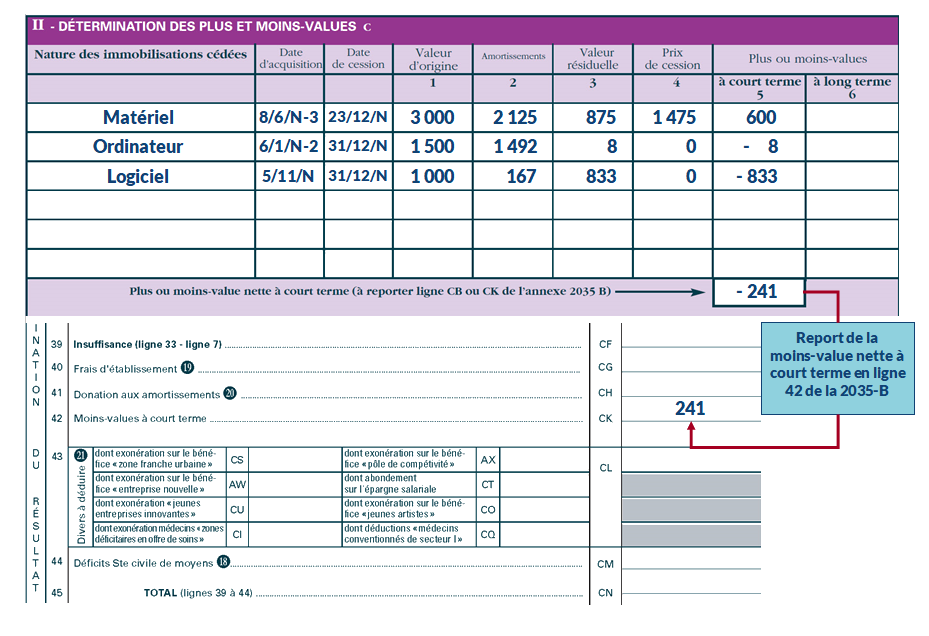

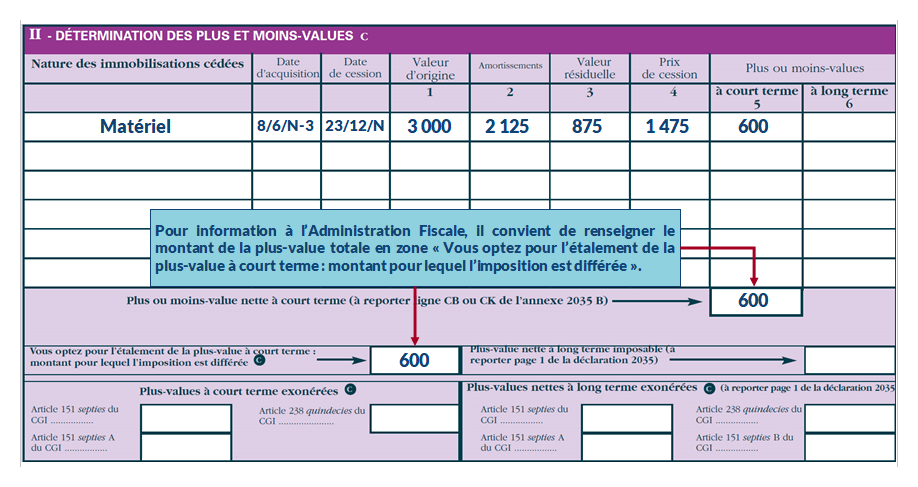

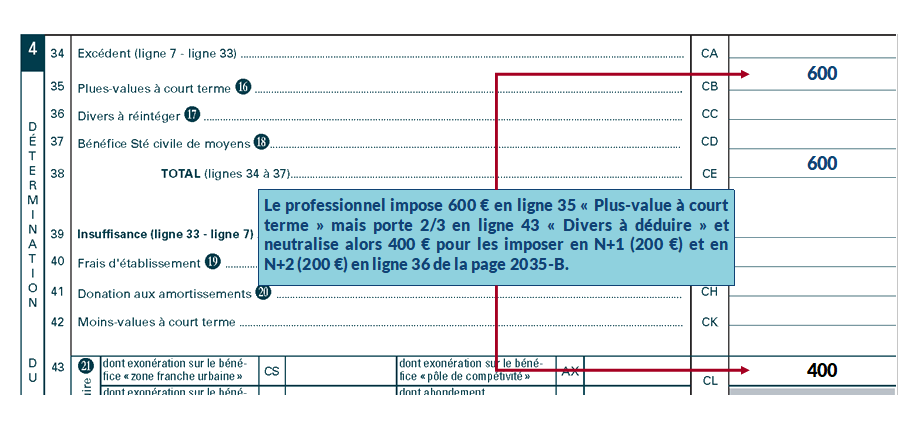

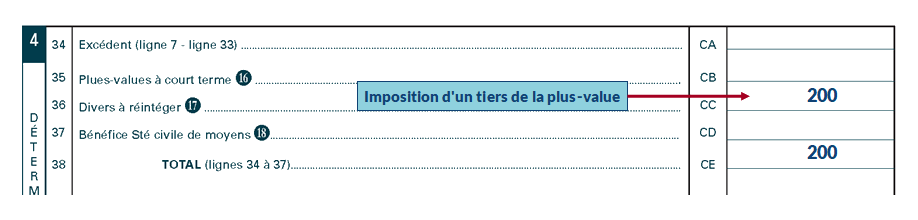

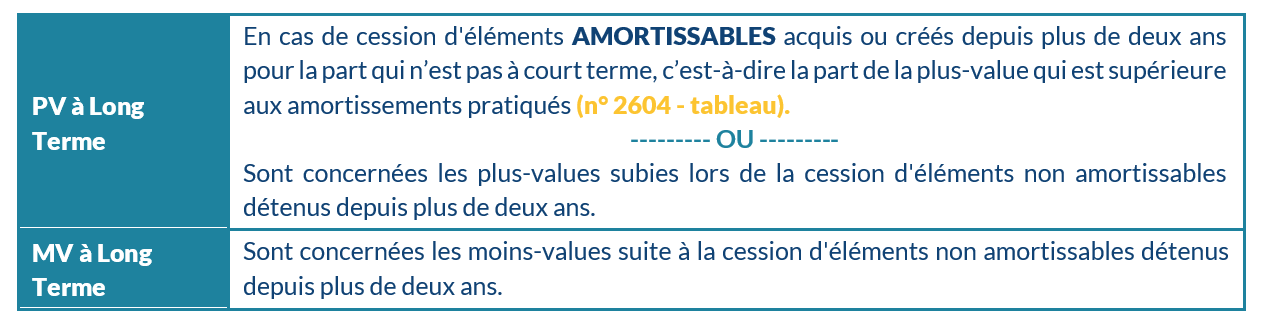

5. Plus-values nettes à court terme imposables

6. Moins-values nettes à court terme

7. Plus-values nettes à long terme imposables

8. Moins-values nettes à long terme

E - ARTICULATION DU RÉGIME MICRO-BNC ET DU RÉGIME MICRO-SOCIAL : LE "MICRO-ENTREPRENEUR"

Depuis le 1er Janvier 2016, le régime Micro-Entrepreneur s'est substitué au régime de l'Auto-Entrepreneur.

1580 - Bénéficiaires

Il s'agit des professionnels exerçant sous la forme d'une Entreprise Individuelle, ou d'une EIRL, soumis au régime Micro-BNC et qui relèvent de la SSI ou de la CIPAV pour leur assurance vieillesse.

Depuis le 1er Janvier 2016, les intéressés qui débutent leur activité sous le régime Micro-BNC sont soumis de plein droit au régime Micro-Social.

Les professionnels concernés ont néanmoins la possibilité de renoncer au régime Micro-Social et d'opter pour le régime de droit commun (voir n° 1585 - e).

A noter qu’il existe une incompatibilité entre un statut de gérant majoritaire de SARL et le statut de micro-entrepreneur du fait de l’inscription au SSI, ce qui n’est pas le cas d’un gérant minoritaire de SARL, assimilé salarié, non inscrit au RSI et pouvant donc opter pour le régime micro-entrepreneur en parallèle. Rep. Lefranc n°89143 - Assemblée Nationale du 12/04/2011

1582 - Cumul avec une activité salariée

a. Fonctionnaires : Pour exercer une activité complémentaire en tant que Micro-Entrepreneur, un fonctionnaire doit, au préalable, obtenir une autorisation de la commission de déontologie. Cette autorisation, valable deux ans, est renouvelable pour un an. Au terme de ces 3 ans, le fonctionnaire doit choisir entre son activité salariée et son activité indépendante, sauf pour les activités suivantes qui ne sont pas limitées dans le temps :

- Expertise ou consultation,

- Enseignement ou Formation,

- Services à la personne.

Les fonctionnaires à temps partiel imposé (< 70 % de la durée légale du travail) n'ont pas à obtenir cette autorisation. En effet, les intéressés ont pour seule obligation d'en informer leur hiérarchie.

=> Pas de limitation dans le temps pour l'activité indépendante

b. Salariés de droit privé : L'activité indépendante doit être exercée en dehors des horaires de travail du salarié.

Étant juridiquement lié par des clauses de loyauté, d'exclusivité et de non-concurrence, le salarié ne peut pas, en pratique, exercer une activité identique à celle de son employeur sauf accord de ce dernier. Le manquement à ces obligations peut entrainer le licenciement du salarié.

Le droit du travail interdit formellement au Micro-Entrepreneur de facturer des prestations à son employeur dans le cadre de son activité indépendante.

Les personnes en arrêt maladie ou en congé parental à temps plein ne sont pas autorisées à reprendre une activité, qu'elle soit salariée ou indépendante, dans la mesure où elles perçoivent des indemnités pour pallier la perte de leur salaire.

1583 - Cumul avec une pension retraite

a. Cumul libre (ou intégral) : Le cumul intégral du montant de la pension retraite et de revenus provenant d'une activité indépendante exercée en tant que Micro-Entrepreneur n'est possible, pour un retraité, que lorsque celui-ci :

- atteint l’âge légal à la retraite (n° 6099-e.)

- bénéficie d'une retraite à taux plein ;

- a liquidé toutes ses pensions vieillesse (de base et complémentaires).

Dans ce cadre, depuis le 1er septembre 2023, ces conditions ouvrent droit à une second pension de retraite de base plafonné à 5% du PASS (2 318,40 € en 2024). Cette pension prend en compte les droits à retraite acquis par les assurées dans le cadre du cumul emploi-retraite depuis le 1er janvier 2023 (Loi 2023-270 du 14 avril 2023 de financement rectificative de la SS 2023).

b. Cumul plafonné : Les retraités qui ne remplissent pas les conditions pour bénéficier du cumul intégral peuvent néanmoins bénéficier d'un cumul plafonné. Dès lors, la pension est maintenue à condition que les revenus provenant de l'activité indépendante soient inférieurs à 1 PASS (46 368 € en 2024), soit un Chiffre d'Affaires de 70 255 € pour 2024 -> [70 255 - (70 255 x 34 %)] = 46 368 €.

En cas de dépassement, le versement de la pension retraite est suspendu.

1585 - Régime Micro-Social

a. Principe : Les cotisations sociales des Micro-Entrepreneurs sont payées, mensuellement ou trimestriellement, en appliquant au Chiffre d'affaires les taux suivants :

- Professionnels relevant de la CIPAV : 21,20 % (+ 0,2 % correspondant à la Contribution Formation Professionnelle)

- Professionnels relevant de la SSI : 21,10 % (+ 0,2 % correspondant à la Contribution Formation Professionnelle)

Pour les taux de cotisations des Micro-Entrepreneurs bénéficiant de l'ACCRE, voir n° 1107.

A noter que les micro-entrepreneurs installés en Outre-mer (Guyane, Réunion, Guadeloupe, Martinique et Mayotte) bénéficient de taux spécifiques pour le calculs de leurs cotisations sociales (SSI : 3,70 % jusqu’à la fin du 7ème trimestre civil ; 11 % jusqu’à la fin

de la 3ème année civile ; 14,70 % à compter de la 4ème année // CIPAV : 7,40 % jusqu’à la fin du 7ème trimestre civil ; 11,10 % jusqu’à la fin de la 3ème année civile ; 14,80 % à compter de la 4ème année) - www.federation-auto-entrepreneur.fr

b. Cotisations couvertes : Les cotisations versées correspondent aux cotisations sociales obligatoires des travailleurs indépendants :

- Assurance maladie-maternité,

- Allocations familiales,

- Invalidité-décès,

- Retraite de base,

- Retraite complémentaire,

- CSG et CRDS,

...auxquelles s'ajoute la Contribution Formation Professionnelle (CFP).

c. Validation des droits à la retraite en 2022

d. Déclaration et règlement

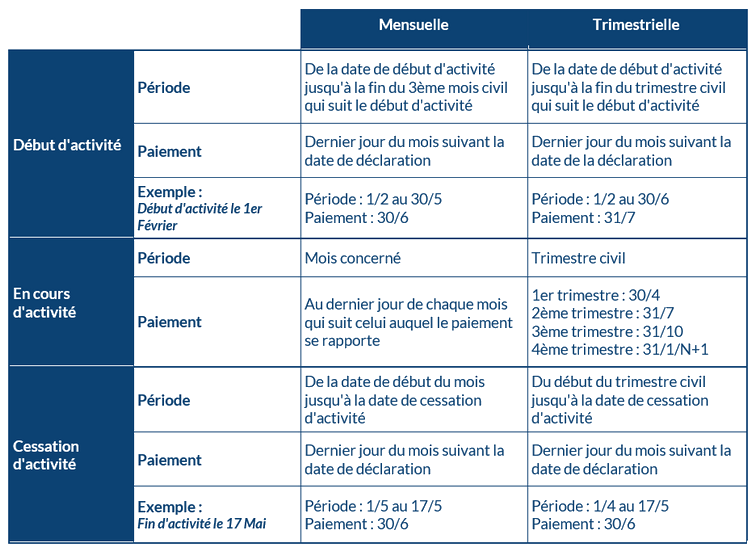

- Périodicité :

Les travailleurs indépendants déclarent et procèdent au paiement de leurs cotisations selon une périodicité mensuelle ou, sur demande de l'intéressé, selon une périodicité trimestrielle.

Cette demande doit être formulée par écrit auprès de l'organisme chargé du recouvrement (SSI ou URSSAF) dans un délai d'un mois suivant la date à compter de laquelle le professionnel est soumis au régime Micro-BNC.

En cas de début d'activité, cette demande peut être directement formulée auprès du CFE.

En l'absence de chiffre d'affaires, les Micro-Entrepreneurs doivent porter sur leur formulaire déclaratif la mention "néant", en lieu et place du montant du chiffre d'affaires (Art. R 133-30-2 du CSS).

- Retard de déclaration :En cas de retard de déclaration, une pénalité égale à 1,5 % du Plafond Mensuel de la Sécurité Sociale peut être appliquée (arrondie à l'euro supérieur). Cette pénalité s'élève à 58 € pour 2024 (3 864 x 1,5 %).

En cas de défaut, pour une année civile, d'une ou plusieurs déclarations à la dernière date d'exigibilité, les cotisations sont évaluées forfaitairement sur les bases suivantes :

Périodicité mensuelle : second seuil de franchise prévu à l'article 293 B du CGI / 12,

soit 3 258 € pour 2023 à 2024

Périodicité trimestrielle : second seuil de franchise prévu à l'article 293 B du CGI / 4,

soit 9 775 € pour 2023 à 2024

Les montants ainsi déterminés sont majorés de 5 % pour les déclarations mensuelles et de 15 % pour les déclarations trimestrielles.

Lorsque le travailleur indépendant effectue sa déclaration après avoir reçu cette notification, le montant de la pénalité de 1,5 % est porté à 3 % des cotisations et contributions dues.

Tableau récapitulatif des différentes périodicités :

e. Sortie du régime

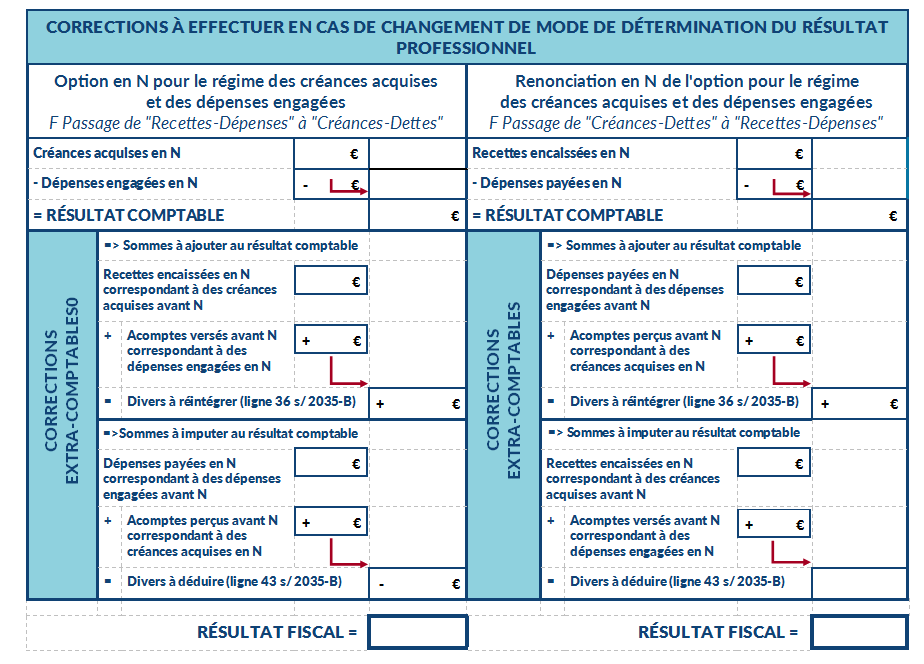

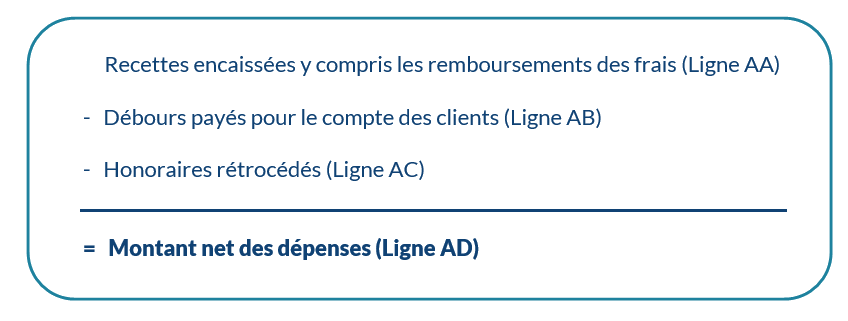

- Sortie volontaire :